您的位置:主页 > 公告动态 > 正大动态 > 正大动态

正大期货VIX指数净空头仓位创历史新高

VIX指数是芝加哥期权交易所市场波动率指数的交易代码,常见于衡量标准普尔500指数期权的隐含波动性。通常被称为“恐慌指数”或“恐慌指标”,它是了解市场对未来30天市场波动性预期的一种衡量方法。近期,华尔街做空VIX指数的净头寸达到历史新高。然而,如果考虑到VIX交易所交易型产品的净多头,这种做空的投机狂热可能没有想象中的严重。

图片/视觉中国

图片/视觉中国

对于担心美联储的鸽派政策可能会带来下一轮市场波动风暴的人来说,目前对冲基金大举做空VIX指数的行为可能会成为最新的“矿井中的金丝雀”(危险到来之前的信号)。

但华尔街异口同声地说,没有这么快。

VIX指数显示出,随着美联储政策制定者进一步压缩货币政策不确定性的空间,快钱正在押注美国股市未来的波动性。净空头头寸(Net shorts)达到历史新高。

通常,做空波动率是一种倾向于大概率事件的策略,在市场的平稳期做空波动率是不错的选择。

但是分析师们正在竭尽全力打消市场对于投机狂热正越演越烈的担忧。他们引用了五花八门的理由,从数十亿美元多头的被动型追踪产品到VIX空头相对于此前高点的缩水。

彭博社援引美国银行(Bank of America Corp.)报告表示,整体仓位数据对波动性状况描绘了一幅“更加细腻而微妙”的全景。

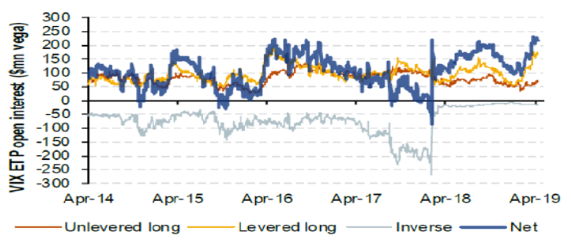

美银美林Anshul Gupta等策略师在一份报告中写道:“目前的讨论忽略了交易的另一个方面,VIX交易所交易型产品(exchange-traded products)波动性敞口(volatility exposure)的净多头(net long)目前达到了历史高点。”

我们来看看vega的仓位,即期权对隐含波动率变化的敏感性。根据美国银行的数据,ETPs中做多vega的头寸为2.15亿美元,高于VIX期货中做空vega的头寸1.64亿美元。

换句话说,从这些侧面上看,多头的规模是巨大的。

对于那些痴迷于对冲基金空头的人来说,将净头寸数据(net-positioning data)按面值(face value)计算是鲁莽之举。

波动性投机客通常持有多头和空头组合,作为对冲或相对价值策略。

富国银行(Wells Fargo)股票衍生品策略师Pravit Chintawongvanich在一份报告中写道:“我们不太关心‘净’头寸,而是关心有多少空头的量(short vol)可以被覆盖。做空VIX期货仓位的量实际上比之前的高点要小,净头寸保持稳定,因为做多VIX期货的头寸也有所下降。”

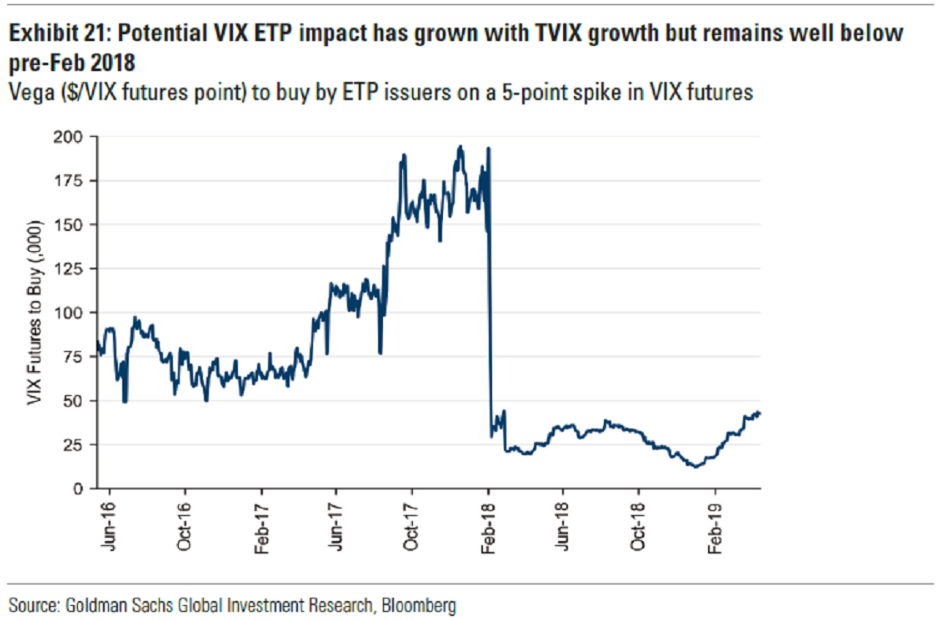

对于投资者是否应该过多的担心从波动率衍生品市场释放的信号目前还不清楚。虽然VIX交易所交易型产品的空头助推了2018年二月份股市的下跌,但是他们的子弹似乎已经耗尽。

“恐慌指数”VIX的走势通常与美股走势呈负相关关系。2017年至2018年1月,伴随着标准普尔500指数的稳步上行,投资者对于美国股市的信心稳定,VIX指数则维持震荡走低迹象。

2018年2月5日,美股大跌带动一直震荡走低的VIX突然大涨116%。2月6日,VIX再度飙升,盘中最高至50.3,为2009年3月以来首次突破50关口。XIV ETN市场(一种做空VIX指数的票据)也因此上演了一场集体割肉出逃的戏码。这一事件成为VIX空头惨败的缩影。

Macro Risk Advisors定量策略师Maxwell Grinacoff在一份报告中表示:“我们希望戳穿有关VIX空头飙涨的头寸会导致近期波动率指数飙升的任何谬论,尤其是考虑到2018年2月事件后波动率ETPs的抑制效应。”

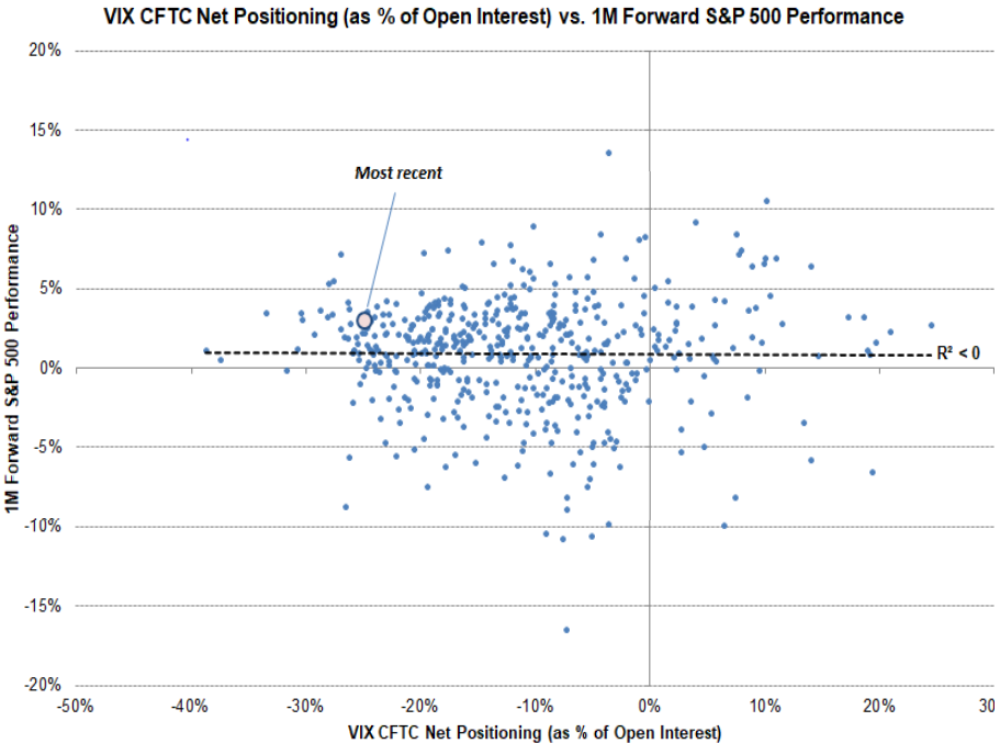

他发现,VIX期货的净头寸与标准普尔500指数(S&P 500)一个月的远期表现,或VIX指数本身,没有真正的统计关联。

但这并不等同于说期货投机无关紧要。

美银策略师表示,在股市抛售中,期货买家和卖家之间将爆发一场激烈的拉锯战,将合约推向相反的方向,直到出现均衡。所有这些都将影响VIX指数,但巨大的抛售压力不太可能引发破坏性的波动。

去年12月股市暴跌时,隐含波动率相对较低,而且作为尾部风险保护的成本衡量指标,隐含波动率受到了抑制。

“真正的问题在于,交易的哪一方实力更弱。”美国银行的分析师在报告中写道。(完)

文/正大国际期货

下一篇:正大期货美股波动减弱成交量枯竭