您的位置:主页 > 公告动态 > 正大动态 > 正大动态

正大期货大事不妙!油价上涨的根基已经动摇

现货交易商、华尔街投行和大型油企的高管们都表示,2019年头几个月里,他们获得的收益是近年来最高的。全球最大独立石油贸易商维多集团(Vitol Group)的总裁Ian Taylor称:“这个季度收获不错”。

行业顾问Coalition Development的数据显示,今年一季度维多集团的原油交易回报创下了2015年以来最佳,从2018年的低谷大翻身。英国石油和皇家壳牌也发表了同样的感慨。它们主要得益于年初至4月底的油价上涨。然而,5月以来油价开始震荡下跌,现在的形势还有恶化的可能。

在5月份,几乎每一次油价停滞或下跌时,原油市场上总有一个角落能让多头们重振信心,那就是月历价差。但不知不觉中,这个油价上涨的“根基”也已经出现裂痕。

月历价差指即期交易和远期交易合约之间的价差,能够反映现货市场的供求关系。如果这一价差为正,就表明现货原油供给紧张,炼油厂为了保证供应,愿意为即期合约支付更高的价格,这样一来,原油价格曲线就会出现现货溢价。

早前受到俄罗斯德鲁日巴输油管道(Druzhba,又称友谊输油管道)大规模污染的影响,俄罗斯乌拉尔原油对欧洲的供应急剧减少。因此,位于西北欧的炼油厂为了保证能够获得北海原油供给,在5月疯狂抬高现货价格。但现在,乌拉尔石油对欧洲部分地区的供给逐渐恢复,现货市场的供应短缺得到了缓解,因此月历价差也逐渐减小。同时,德国炼油厂的进口减少也降低了需求。

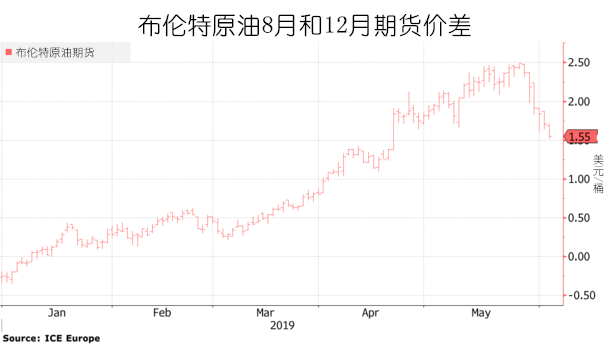

俄罗斯原油污染危机最严重的时候,两个相连月份合约之间的现货溢价在5月31日达到2.58美元/桶的峰值。之后,供给短缺得到了很大的缓解,现货溢价也就降至76美分。出现这一下降的部分原因是布油合同在7月即将到期,不过8月和12月期货之间的价差也明显减小。5月27日,这一价差达到2.49美元/桶的峰值,而本周二(6月4日),价差降至1.52美元/桶。

俄罗斯原油在欧洲的供应危机虽然还没有结束,但是正在逐渐缓解。而且在危机出现时,各大炼油厂也有时间寻找替代供应源,所以月历价差很快就出现下跌。

不过,目前的现货溢价虽然低于5月底的水平,但从历史标准来看仍然保持高位,一些现货原油价格也仍然非常高。JBC能源公司的石油顾问说:

“现货原油的溢价有了小幅下跌,但是总体水平仍然偏高。”