您的位置:主页 > 公告动态 > 正大动态 > 正大动态

正大期货:时隔近10年,我国央行再贴现利率总算

时隔近10年,我国央行再贴现利率总算迎来调整。

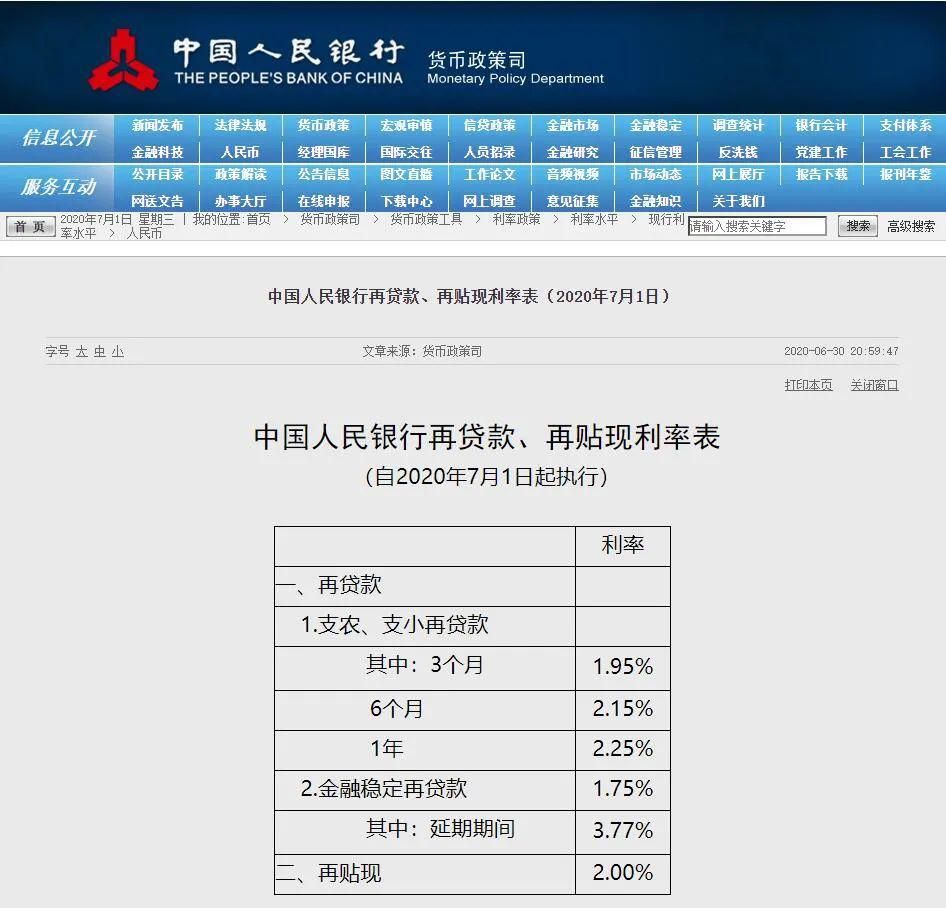

央行近来发文称,决定于7月1日起下调再告贷、再贴现利率。其中,支农再告贷、支小再告贷利率下调0.25个百分点,调整后,3个月、6个月和1年期支农再告贷、支小再告贷利率分别为1.95%、2.15%和2.25%。再贴现利率下调0.25个百分点至2%。

此外,央行还下调金融安稳再告贷利率0.5个百分点,调整后,金融安稳再告贷利率为1.75%,金融安稳再告贷(延期期间)利率为3.77%。

央行上一次调整再贴现利率仍是在2010年12月26日,也就是说此次再贴现利率是时隔近10年再次迎来调整。

对此分析师认为,此前央行钱银政策例会着重要前进政策的“直达性”,此次调低再告贷、再贴现利率,也是结构性政策东西的再次发力,力图进一步前进政策传导作用。下调再告贷、再贴现利率是钱银政策精准滴灌的体现,有助于前进钱银政策传导功率,让资金直达实体经济。

中信证券银行业分析师肖斐斐等在今日报告中指出,2010年12月再贴现利率由1.8%上调至2.25%后10年未调整,而本年以来告贷商场报价利率(LPR)下调30个基点、超量存款准备金利率下调37个基点,此次再贴现利率调降存在补调的特色。

彭博测算显示,依据普惠性再告贷还剩约1万亿元额度未运用来核算,此次支农支小再告贷利率下调0.25个百分点后,若银行告贷利率同步骤降,实体经济将可以削减25亿元左右的利息支出。

央行钱银政策委员会二季度例会要求,有用发挥结构性钱银政策东西的精准滴灌作用,前进政策的“直达性”;一起继续用好1万亿元普惠性再告贷再贴现额度,执行好新创设的直达实体东西。

依据央行数据,到5月下旬,现已投进3000亿元专项再告贷和1.5万亿元的再告贷再贴现额度;随后央行在6月初创设两项直达实体经济的钱银政策东西时,又为此提供了4400亿元再告贷资金;这意味着再告贷、再贴现总额度已升至逾2.2万亿元。

以下是业内人士对央行最新行动的解读:

☆华创证券固收团队周冠南、梁伟超:

就政策意义而言,本次再告贷、再贴现利率的调降验证了钱银政策方向并未根本性逆转为收紧,仍在“总量适度”的区间,宽松节奏放缓,后期宽松空间也相对有限,但流动性定调未变,结构性降本钱仍在继续推动。

就资金面而言,1万亿再告贷和再贴现额度的运用,以及支撑“直达东西”4,400亿再告贷的投进,均将显着扩张根底钱银存量,其较低本钱或使央行下半年投进资金的综合本钱在逆回购操作利率下方,也即下半年资金价格或在靠近政策利率的下方保持震动。

就装备力气而言,再告贷利率关于地方性银行资金来源的替代,将直接下降其负债本钱,也有助于安稳银行同业负债本钱,促进银行负债本钱压降,利于债市装备力气。

☆光大证券固收首席分析师张旭:

部分出资者认为再告贷、再贴现利率的下调,将利好利率债,由于这是“变相降息”;别的部分出资者认为,这将利空利率债,由于其实质是用“宽信誉”取代“松钱银”。

我们认为,本次再告贷、再贴现利率调整关于债券商场的影响是中性的,既不直接利多,也不显着利空。

第一,利率债的估值在很大程度上受到隔夜回购利率等银行系统资金利率的影响,而本次再告贷、再贴现利率下调的本意是推动对实体企业的“降息”,并非引导隔夜回购利率等银行系统资金利率下降,因此未必能对利率债构成直接的利多。

第二,没有哪个钱银政策东西可以包打天下,再告贷、再贴现利率的下调,还不足以改变钱银政策整体的取向,因此未必能对利率债构成显着的利空。

☆粤开证券首席经济学家李奇霖:

这是金融让利实体的要求。由于国务院常务会议提出金融要向实体让利1.5万亿,这要求银行下降告贷利率。但本年银行本身面临着存款负债本钱刚性、资产端利率下行、不良压力加大、资本金缺少等多重问题。若单纯依托银行自己让利,则银行信贷支撑实体的可继续性与志愿会受到影响。”

此次由央行出手,下降再告贷与再贴现利率,可下降银行支撑小微/涉农企业信贷与收据资金的本钱,前进银行调降对小微企业与涉农企业告贷利率的志愿,协助完成让利1.5万亿的政策要求。假如银行现实并未调降利率,则客观上也缓解了银行的息差与资本金压力。

此举还有助稳作业、保小微企业。尽管从6月的高频数据及PMI继续回升来看,经济正在从疫情的深坑中康复,但6月小型PMI反而下跌降至荣枯线以下标明,其时经济的批改是由大型企业驱动的结构性批改,小微企业的生产经营活动与生存环境依然不佳。但小微企业又是其时我国创造作业机会最重要的商场主体,创造了80%的作业岗位。要稳作业,必先稳小微企业。要稳小微企业,降本钱前进融资便利性是金融可以做的。

☆兴业证券固收研讨团队:

下调再告贷再贴现利率归于结构化宽松行动,体现了央行阶段性作业重心在于前进钱银传导功率和“直达实体”。从作用上看,与此前立异的“零息再告贷”的直达东西本质上是一致的;

央行此次操作的信号意义:结合近期“总量政策适度”的基调,结构化宽松政策仍然是中期政策主线,这是政策兼顾结构转型政策使然,与近期防备“大水漫灌”预期和管理“空转”并不抵触;下降银行负债本钱是钱银政策兼顾短期和中长期政策的公约数,这意味着钱银政策短期虽不急于总量放松,但中期趋势收紧的门槛现在仍然偏高。

债市而言,行情仍或许有重复,但可以乐观的心态应对。债市最大的危险点是地产(出售和出资)和基建的好转,限制了利率下行的崎岖,也或许导致商场行情有重复。但站在当下位置可以乐观心态来应对,商场存在批改的或许,对商场应该是越跌越买的态度。

当下环境或许并不支撑流动性继续大幅收紧,对流动性勿过度绝望;在央行不加息的前提下,债市的安全边际在逐渐增厚,买卖结构在逐渐改善,债券的性价比在上升。