您的位置:主页 > 公告动态 > 正大动态 > 正大动态

美联储3月份宣布将开始购买公司债并导致商场强

“不要与美联储刁难”是金融商场上最普遍的信条之一。确实,美联储在支撑经济方面简直有无限火力,在其尚未动用的东西中包括收益曲线操控。但是眼下,跟着交易员逐步意识到美联储可能已并非无条件支撑商场,股债商场的涨势好像正面临哑火。

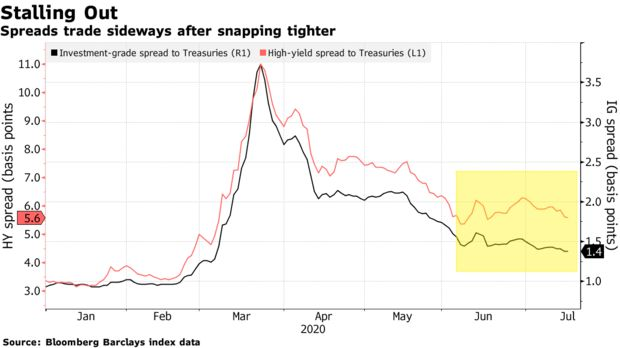

在美联储3月份宣布将开始购买公司债并导致商场强势上涨之后,出资级债券近期已停滞在创纪录水平邻近。类似的状况也发生在高收益率债券商场,在高收益率债券创出10年来最佳报答、价格回归到接近大流行病之前的水平之后,收益率差大体上出现横盘走势。

最近几周以来,众多央行决策者现已暗示,在流动性恢复和一级商场活跃的状况下,央行将不用像预期的那样积极地扩大资产负债表并购买债券。Wells Fargo Investment Institute表明,有关美联储不会盲目购买债券的观念暂时压制了上涨,而关于美联储可能重新开始买进的看法也限制了下行空间。

对此,Wells Fargo Investment的高级全球商场战略师Sameer Samana认为,商场此前与美联储之间存在一些误会。

他指出,美联储基本上说的是“咱们的方针是保证商场秩序和流动性”,商场则将其理解为“好吧,咱们将会像没有明日一样购买。”而事实上,假如商场能够进行高效的交易,美联储将会认为使命现已完结。

高评级债券的收益率差在3月份飙升150个基点之后,4月份收窄了70个基点,在7月份截至上星期四又下降了大约12个基点。废物级债券的收益率差在3月份商场动荡期间飙升380个基点之后,7月到目前为止收窄了57个基点。

上星期四发布的每周数据显示,美联储的资产负债表在下降大约一个月之后,在曩昔的一周有所上升,但仍低于7万亿美元。从3月初至6月中旬,美联储通过短期贷款和债券购买向金融系统注入流动性,以保持信贷流动,美联储的资产负债表在此期间激增了3万亿美元。

但是,跟着当前商场已基本恢复正常,一些决策者们认为资产负债表下降才是一种健康的体现。不少分析师也开始调降对央行资产负债表生长的猜测,出资者正在评估之前的反响是否过度。

“人们有些忘乎所以,仓位可能有些过度,咱们忘记了债券常常是很庸俗的,咱们正在进入那个阶段。假如你想取得快速的报答,那么鉴于现在的债券收益率水平,很难看出会如何实现,”Academy Securities的微观战略负责人Peter Tchir说。“对于出资级和高收益率债券,现在又回到希望可以取得票息而不是价格大幅上涨的时分。”

Samana说,资产负债表萎缩也有助于解释为什么股票商场(超级科技巨子除外)最近受阻。

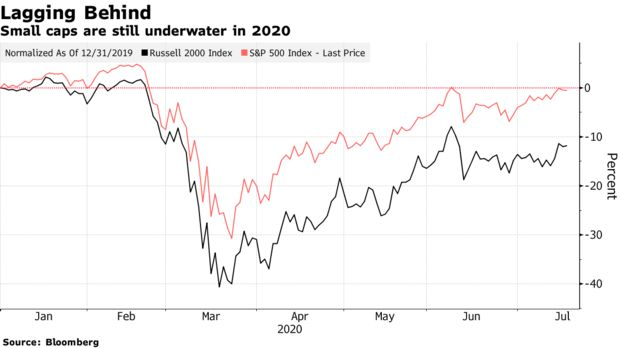

尽管标普500指数自3月低点以来已反弹近45%,简直抹去了本年的跌幅,但其中大部分涨幅是在6月初之前实现的,并且在很大程度上要归功于高权重科技股的上涨。相比之下,罗素2000小型股指数本年迄今仍下跌12%。

Samana说,自6月初以来,股市并没有什么实质性改变,这很好地符合了资产负债表的放缓,股票商场中只要十分小的一部分还在创前史新高,这部分股票不仅受益于美联储所做的工作,并且也受益于所有与新冠病毒相关的工作。