您的位置:主页 > 公告动态 > 正大动态 > 正大动态

二次上市的携程:重夺估值订价权

疫情后的预期差、重构的内容社区、亟待释放的旅游需求给了二次上市的携程重夺估值订价权的时机。

已往一年,旅游业迎来至暗时刻。突袭的疫情让出行游市场市场几近中止,各旅游上市公司的业绩均同比大幅下滑,从入口到地接,整条产业链均受到了严重袭击。

行业的转向,让投资者最先看衰旅游公司,携程作为旅游业的绝对龙头,不出意外的成为了市场质疑的工具。在不少投资者来看,携程虽然拥有许多高净值客户,但年轻用户不足,缺乏内容基因,更像是一祖传统的旅游公司,而非互联网公司。

但现实上,这些看衰情绪更多是确立在疫情的利空之上,属于“被放大”的恐惧。

随着疫苗的普及,实在整个旅游行业的拐点已经到来,尤其是海内市场方面。而由于现在西欧疫情依然较为严重,投资者对于旅游行业依然较为消极,这变相的压低了携程的市值。

在这样的靠山下,携程团体(TCOM.US,09961.HK)在4月7日宣布招股通告,设计全球刊行3163.56万股股份,最高订价333港元/股,将于4月19日正式上岸联交所主板。

4月13日,携程回港上市的最终价钱锁定在268港元,预计募资跨越83亿港元。值得注重的是,268港元的刊行价较美股收盘仅折让1.8%,折让力度处于回港二次上市公司中的历史职位,解释晰市场看多携程的信心。

港股二次上市,有利于携程的耐久生长。招股书显示,携程拟将所召募资金用于一站式旅游产物的完善,提升自身产物在行业中的向导职位。此外,剩余资金将用于提高运营效率,以及知足一样平常公司用途和营运资金需求。

投资者火热申购背后尚有深意,这预示着携程二次上市,能够吸引更多领会内地情形的资金,这将有利于向市场转达现在携程的真正价值。我们以为,携程赴港IPO是一次重夺估值订价权的时机。

01 被放大的恐惧

众所周知,疫情给旅游行业带来严重袭击,但并没有损坏旅游行业的底层商业逻辑。

整个2020年,疫情给全球旅游业带来了跨越1.3万亿美元的损失,国际游客数目比上一年下降74%。按旅游业营收盘算,2020年的损失相当于2009年全球经济危急实在损失的11倍以上。

海内市场方面,2020年整年海内旅游人数为28.8亿人次,同比下降52.1%;实现海内旅游收入2.2万亿元,同比下降61.1%。

但随着疫苗的普及,整个旅游行业现实已经最先触底反弹。市场预计,现在新冠疫苗普及较为顺遂,疫苗有用性相对乐观的情形下,入出境旅游市场有望在今年下半年有序启动。

预计整年恢复至疫情前的三成左右,其中接待入境游客同比增进超五成;实现国际旅游收入同比增进超六成五;中国公民出境旅游人数可望同比增进达七成。

与国际旅游市场的逐渐苏醒相比,中国旅游市场的反弹显然要迅猛得多。这一方面得益于中国超高的疫苗接种率,另一方面则要得益于政府卓有成效的控制。

在刚刚已往的清明节假期中,天下海内旅游出游1.02亿人次,同比增进144.6%,恢复至疫情前同期的94.5%;实现海内旅游收入271.68亿元,同比增进228.9%,恢复至疫情前同期的56.7%。

连续苏醒的旅游市场,让投资者对于即将到来的五一假期充满期待。花旗也预计中国旅游需求将会在五一假期进一步提升,甚至恢复疫情前的增进。

已往十年中,携程都是OTA平台中的绝对龙头,不仅生意额延续保持天下在线旅游行业第一,并延续3年领跑全球在线旅游行业。显而易见,中国旅游市场的苏醒,对于携程来说绝对是实质性的利好。

旅游行业远没有投资者想象的那样惨烈,疫情下的消极情绪放大了投资者的恐惧,携程作为中国OTA绝对王者的实力被市场严重低估。

02 补上最后一块拼图

流量、内容、商品无法精准匹配,这是携程这些年来遇到的最大痛点,同时也是市场质疑的地方。

但现实上,这个问题并非携程独占,而是整个OTA行业耐久无法解决的顽疾。

旅游行业的内容实在是很碎片化的,且内容的质量也普遍不高,其中存在许多的无效信息,甚至虚伪信息,这就导致内容与流量现在是无法精准匹配的。好的内容得不到推荐,想要领会精准旅游信息的游客又没有好的平台去领会。

这就导致许多出行的需求现实上是被抑制的。除了许多着名的景点,大部门地方性的景点实在都并没有获得充实挖掘。尤其在疫情之下,许多游客的出游被迫改为近郊,这就让整个市场存在极大的营销缺口。

坦率来说,现在没有任何一家平台能够将流量、内容、商品三者准确匹配相连,许多情形下,机票订满、旅店住满的情形习以为常,导致出游效率极低。

携程正是看到了这一痛点,并行使疫情的契机,加鼎力度举行内容建设,并取得了不俗的业绩。

详细来看,现在携程已经构建起携程直播、携程社区、星球号三大内容载体。确立起“流量、内容、商品”相匹配的完整生态,涵盖销售前咨询,售中预订、执行,售后评价、分享的完整旅行生态正在拔地而起。

在疫情中,携程提议“旅游中兴V设计”,团结百余目的地、万家品牌配合投入10亿元苏醒基金,促进旅游消费。

以“BOSS直播 高星旅店预售”为焦点,笼罩全球28个国家的274个都会,用预售模式来促进营业增进。住手2020年底,携程直播已举行了118场,2亿消费者在直播间预约旅行,动员携程预售总GMV超50亿元。

2021年,携程直播项目进一步升级,由“BOSS直播”、“周末探店”直播、“境外内陆”直播的携程直播IP矩阵改版、拓展至赋能全行业、知足旅行场景新需求的价值阵地。

下一步,携程将进一步吸纳目的地和KOL进入直播间,构建与用户的有用对话场景,进一步丰满携程内容生态故事。

若是说直播激活了被抑制的旅游需求,那么携程社区则为用户提供了一个能够举行旅行体验分享的平台,并笼络了大批内容创作者。

2021年,携程社区从“旅行攻略社区”升级为最专业、最有趣、行业价值最突出的“旅行 生涯”社区,进入“2.0时代”。携程社区将致力于让行业和用户确立更好的关联,让旅行者之间发生更美妙的化学反映。

直播是印钞机,社区是流量池,现实上携程还缺少一个将商家、用户相串联的枢纽中央。

随同不久前“星球号”的宣布,携程整个生态一下子得以买通,让更多的私域流量可以沉淀、转化。星球号相当于携程为全网旅业生态角色打造的私域运营空间,凭证旅业众生的差异身份、差异角色,为其打造完整的定制化私域运营工具和变现通路。

通过两年的积累,现在携程三大内容结构已经完成,星球号乐成串联起直播和社区,让携程补上了耐久缺失的内容一环。这让携程不再仅仅是旅游公司,而蜕酿成一个集一切旅游资源于一身的生态平台。

携程拥有行业中最优质的高净值客户,他们并不缺少消费能力,只不外在此前的携程生态中,并没有充实挖掘这些高净值客户的自身价值。

内容营销系统的确立,不仅能解决旅游中遇到的种种问题,甚至还能给出游决议提供参考。从财政层面剖析,有助于提升用户粘性,厚实携程的营收结构。

03 重夺估值订价权

就疫情中携程的显示而言,其效率、战略均值得称道,但市场却并未给予足够的反馈。

受制于现在西欧疫情的严重趋势,境外投资者对于旅游行业依然较为消极,这现实上变相压低了携程的市值。

但正如我们前文提到的数据,海内旅游市场方面,不仅已经险些恢复到了疫情前的水平,甚至已经最先泛起增进,需求有望在未来集中发作。

中国作为天下上人口最多的国家,其旅游市场现实上是具有怪异征的,而其中所存在营销的时机也是许多外资所无法想象的。现实上,对于国情缺乏深刻明白的外资,生怕很难对于携程正在做的事给出准确评价。

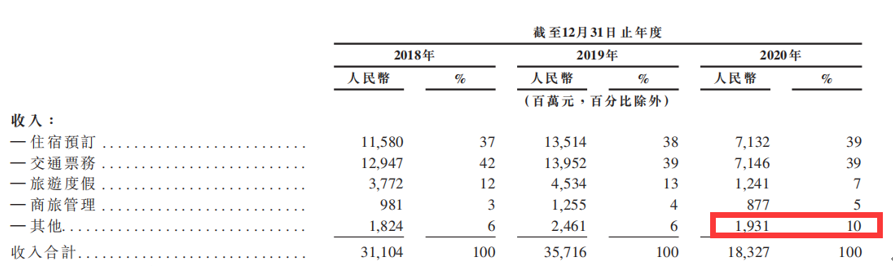

纵观携程最近三年营收,虽然各项营业均同比泛起显著下滑,但包罗创新营业的其他营业正在正在不停提升。2020年,该项营业的营收达19.31亿元,在总营收中的占比到达10%。

随着携程聚焦内容结构,整个生态链的价值也将逐渐获得释放,例如广告营业、营销营业就可能成为新的增进点。

据易观讲述,旅游广告市场规模预计从2019年的946亿元增进到2025年的1393亿元,潜力绝大。不停完善的内容营销系统,将会给携程带来新的业绩增进点。

投资者是最容易受到环境影响的一批人,生涯在境外的投资者是很难感受到中国旅游市场快速苏醒带来的价值。就似乎在港股上市的同程艺龙,其营业规模无法与携程相比,但股价走势却要显著强于携程,甚至即将创出历史新高。

携程二次上市后,能够吸引更多领会内地情形的资金,这将有利于向市场转达现在携程的真正价值。我们以为,携程赴港IPO是一次重夺估值订价的时机。

04 股价双击

股价的发作性上涨,往往需要具备双重条件:预期差、业绩增进。

首先是预期差,它就相当于弹簧一样,当现真相形与预期差距越大,那么其最后反弹的力度也就越强。

旅游市场被放大的恐惧,让投资者太过看空携程,而现实上携程的营业已经最先苏醒,就形成了较为显著的预期差,二次上市则是扭转预期差的良机,这是股价发作的基础。

另一方面,业绩的增进则打开了股价上涨的空间。从现在来看,携程未来业绩的上涨主要取决于两方面:疫情苏醒、增量营业。

随着疫苗的普及,旅游市场将逐渐回归疫情前的水平,不停向好的预期让携程未来的发展获得保障;而内容端的补全则有可能激活携程的整体生态价值,动员由广告、营销等营业带来的二次增进。

当预期差的弹簧不停下压,业绩增进的天花板逐渐打开,携程股价极有可能在二次上市后重新夺回估值订价权,泛起股价双击。