您的位置:主页 > 公告动态 > 正大动态 > 正大动态

医疗VC一边追踪热门,一边寻找新大陆_期货开户

最近一股冷空气让天下都降了温,但橙果局照样想说点“火热”的事情。

据不完全统计,在刚刚已往的11月,我国医疗康健领域共发生31起早期(种子、天使、Pre-A轮)投融资事宜,融资总额超10亿元,共有包罗红杉、薄荷天使、元生、峰瑞资源等在内的59家一线投资机构介入投资。

事实上,进入今年以来,受疫情等多方因素的影响,医疗行业一直被“唱衰”,最近也频仍泛起了“我们最近不看医疗项目”、“我那投医疗的同伙改看育种了”、“医疗企业今年能活下来就不错了”等诸云云类的声音。

但这股“凉风”似乎并没有吹向早期医疗市场。据动脉橙数据库显示,在另有一个月的情形下,我国医疗领域今年已完成323起早期投融资事宜,融资总额迫近百亿元。除了体量大,比重也异常高,在11月我国医疗领域发生的84起投融资事宜中,早期融资31起,总占比37%。

这意味着,医疗VC们在拂去行业泡沫,履历募资难,战胜居家办公等晦气因素下,仍对早期医疗项目“情有独钟”。那么,他们事着实看什么项目呢?我们又能看到医疗行业未来哪些趋势呢?谜底或许就藏在11月早期融资数据中。

01

既要瞄准热门赛道,也要开拓新的蓝海

正如前文所说,医疗企业今年能活下来就已经很不错了,那么在今年还能完成融资的企业那就更不错了。橙果局对11月完成早期融资的31家初创企业举行了剖析,总结了以下三点趋势:

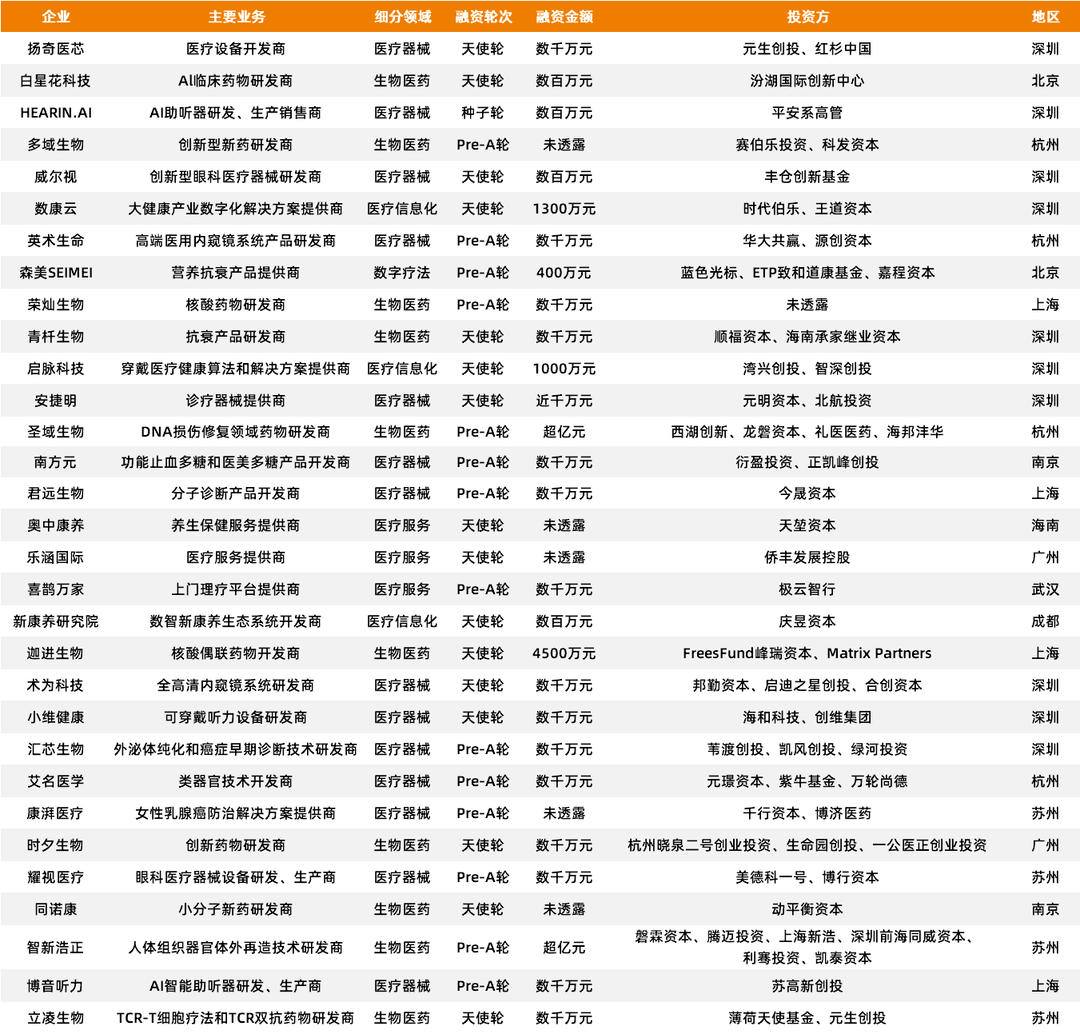

▲图1.2022年11月早期医疗融资梳理

一是“创新”仍是早期医疗投资市场的焦点。据统计,31家初创企业中,有24家族于硬科技企业,占比达77.4%。而在这些初创企业中,大多都群集于肿瘤、心血管等当前处于重度临床需求的细分领域。

这并不难明白。从医疗行业自己来讲,我们正在履历一个通过手艺创新实现国产替换的要害阶段,以是只有那些真正具有原始创新手艺且市场空间较大的创新项目,才更有可能在早期市场之中脱颖而出。

但若何界说“创新”呢?阿斯利康全球执行副总裁、国际营业及中国总裁王磊在确立阿斯利康中金医疗产业基金时,提出了“真创新、真科学”的看法,即被投企业是真的拥有创新手艺,且真的有可验证的科学数据。另外在最近的一篇行业爆文中,医药投资人也高调发声,呼吁投资人“要卷就卷创新”。在这一点上,科学家和投资人似乎逐渐杀青了共识。

二是热门赛道仍然“人潮拥挤”。据统计,31家初创企业中,有11家都聚焦在了当前医疗领域的“流量赛道”,例如类器官、核药、基因编辑、体外诊断、再生医学等。这些赛道里的初创企业,无论其手艺若何,在当下都市被多看两眼。

以类器官为例,这是一个颇具想象空间的创新手艺赛道。从界说上看,类器官是指行使成体干细胞或多醒目细胞在体外,通过三维培育的方式来形成具有一定空间结构和功效的组织类似物。而通过培育类器官,研究者们可以更好地开展疾病生长机制、药物代谢路径等一系列研究。

2019至2020年间,在西欧已经火过一轮的类器官科研热最先传到海内,而生长不到两年,我国类器官基础研究数目就已经跃居全球第二,且随之而来的初创项目也最先在今年受到资源市场的重点关注,鼎晖VGC、国投创新、凯风创投、德联资源等明星机构率先入局。

据悉,在刚刚已往的11月,我国类器官赛道就完成了3起融资,且都在早期。艾名医学在11月完成了数万万元的Pre-A轮融资,这是艾名医学在一年内完成的第二轮融资,两轮融资总额已近亿元。现在,艾名医学焦点产物包罗类器官自动处置与剖析仪器OSCAR、类器官芯片Signoid以及数字化类器官Digituor等。

三是早期医疗市场最先出现“多元化”和“人性化”。据统计,31家初创企业中,医疗器械类企业14家,生物医药类企业10家,医疗服务类企业3家,医疗信息化类企业3家,数字疗法类企业1家,笼罩了包罗肿瘤、心血管、康复、诊断、医美、眼科、耳科等多个细分领域。与之前人人都将重心铺在两三个热门赛道差异,进入11月,医疗VC们最先把投资视野拉得更广。

但除了“广度”,医疗VC们还最先将眼光聚焦到一些少数群体,例如女性和暮年患者,以及失聪人士。

先说女性。女性康健在我国一直是一个被市场忽视的赛道,据不完全统计,从2019年至今,我国女性康健领域仅发生了33起融资,其中上亿规模融资事宜仅有9起。

而进入今年,女性康健赛道也只完成了2起融资,其中一起就是康湃医疗在11月完成的数万万元Pre-A轮融资。康湃医疗确立于2019年,专注于乳腺专科领域,其焦点团队由海归着名专家学者、国际着名装备厂商资深手艺专家和行业资深专才组成,并拥有海内外*的临床专家照料资源。现在,康湃医疗的乳腺标本摄影系统已申请或获得近50项知识产权,并获得了全球主要市场的准入认证,产物已在美国、西欧、英国和海内普遍销售,获得大量好评。

再说到暮年人。人口老龄化已成为我国当前社会晤临的主要问题,多元化的需求在医疗领域催生了大量时机,但在已往,VC们似乎并没有注重到这一点,或者说,他们还没有找到更好的切入点。

但现在,已经有VC最先行动了。在11月完成早期融资的31家初创企业中,有2家聚焦暮年康健问题,一个是启脉科技,它主要面向全球暮年人群对院外医疗康健服务的需求,依托复合交织团队和多年研发积累,致力为可穿着装备商、行业客户和医院等提供专业的医疗康健算法和数据服务。另一个是奥中康养,它主要是为暮年群体提供养生保健服务。

最后是失聪人士。据《天下卫生组织2021年天下听力讲述》数据显示,现在全球已有跨越15亿人遭受一定水平的听力损失,到2050年这一数字可能会增添到25亿,其中至少4.3亿人需要康复治疗,另外另有11亿年轻人因不良聆听习惯而处于*听力损失的危险中。凭证美国前几年的单侧性耳聋数据举行推算,守旧估量,我国单侧性耳聋听障人士至少在4000万左右。

即便云云,耳科在我国医疗VC市场仍然显得异常冷门,一方面是由于我国现有听力辅助装备多数靠外洋引进,海内鲜有突破性手艺,国产替换希望缓慢;另一方面则是由于听力辅助装备单价相对较高,且市场教育水平偏低。以是,相对于口腔科和眼科,耳科一直处于不温不火的状态。

但这种事态最先在今年有所好转。据统计,光是在11月,就有3家聚焦于耳科的初创企业获得了早期融资,划分是HEARIN.AI、博音听力和小维康健,3家初创企业均专注于助听器研发。

整体来看,我国早期医疗市场正在变得多元化,除了那些热门赛道的初创企业,一些“冷门赛道”的优质企业也最先逐渐受到资源关注。除此之外,经由一段时间的沉淀和失败案例的积累,早期医疗市场也最先变得理性,初创企业想要获得融资,需要的不但单是前沿的手艺,也不仅仅是有一个被全球头部科研院所加持的身份,而是要有更多元化的复合性能力,同时也要有更久远的眼光。

02

“旧人”坚守,“新人”进场

一位资深天使投资人叹息,“现在专注早期医疗项目的资源越来越多了,以前可能就我们几家在看,现在是人人都在看。”

这确实是一个大趋势。以11月介入早期投资的59家投资方为例,内里既有像红杉这样的头部机构,也有一直专注早期投资的薄荷天使基金和元生创投,除此之外另有像博济医药的大型药企,以及有科研院校背书的北航投资和有地方政府或产业园区牵头的西湖创新和生命园创投。

固然,一些小我私人投资者也在卷入这股医疗创新浪潮之中。例如AI助听器研发生产商HEARIN.AI在11月获得的数百万元人民币种子轮融资,就是由平安系高管小我私人投资。

那么他们为什么要选择在当下押注早期医疗赛道呢?

谜底是多方面的。首先是医疗行业现阶段的生长特征。当前,医疗行业的追随性创新已靠近尾声,原创创新取而代之,成为中国医疗创投新时代下的焦点;其次是二级市场的火热倒逼一级市场,进入2020年,医疗企业上市周期大幅压缩,投融资整体节奏加速,投资界线已变得不再清晰,以往只专注中后期的投资机构,很难再找到一个合适的点从中央切入。

最后是早期医疗项目的高回报率。在新一轮医疗创新热潮掀起之前,早期资源不多的焦点缘故原由主要是早期医疗项目庞大、风险性高,而且利润空间小,融资额大多在百万元左右。但近一两年,早期医疗融资额险些都在万万级,而且另有不少过亿融资,这给早期投资机构预留了伟大的盈利空间。

但跟在时机后面的,是新的挑战。对于扎根在早期医疗市场的投资机构来说,行业的转变正在给他们若何向“早”走提出了新的要求。

*点是要确立相符自身的投早逻辑。早期医疗项目是多元化的,每个项目的情形和所面临的痛点都是截然差其余,以是对于投资机构来说,在投早的历程中并不能简朴地去复制所谓的“乐成秘笈”,而是应该要连系自身现有优势,提炼出独占的打法,形成差异化,尽早在早期市场搭建护城河。

第二点是要精选赛道和投资标的。早期医疗项目并不适合“广撒网”,而是应该有所偏重,即垂直扫描一部门细分领域,以是对于投资机构来说,一方面是要紧跟当前热门赛道,另一方面也要开拓新的蓝海市场。而对于投资标的,正如前文所说,焦点是找到那些既能知足当前临床需求且具备“真创新”能力的初创项目。

第三点是要掌握“科学家语言”。早期医疗投资之以是庞大,是由于从链接项目到最后完成生意,这中央涉及大量的相同和交流,以是降低相同成本对于早期投资来说至关主要。除此之外,早期投资机构还需要掌握“科学家语言”,即能站在科学家的角度去思索问题,明白与科学家举行有用相同。

第四点是要打磨投后能力。对于绝大多数早期医疗项目来说,资金可能不是*主要的,更主要的实在是投资机构基于早期项目的投后能力。这是由于早期项目在向前走的历程之中会晤临林林总总的难题,例如团队搭建、产物研发、商业转化等等,以是它需要投资机构能有耐久陪同的忠诚度,同样也需要其具备解决现实问题的复合性能力。

第五点是要放长眼光。投早即投未来,以是对于投资机构来说,在选择早期项目的的时,要追求耐久利益,甚至是要面向全球,要具有大局观。另外对于机构自身来讲,也要用一种更久远的眼光,逐步去结构,例如早期投资团队的搭建,投后服务能力的建设等等。

水木创投董事总司理颜祎在接受橙果局专访时曾谈道,若是早年间项目评估是发现裸露的矿石,那么在浪潮来临后,项目评估可能就是大浪淘沙。但无论未来怎样,转变的本质是硬科技创新的事态在向着利好生长,而对于响应的挑战,投资机构应该以稳固应万变,坚持投资手艺创新,尤其是缔造社会价值的手艺,坚持深度投资和服务系统的搭建。

03

谁会成为下一个硅谷?

创新需要人,需要资金,固然也需要一个载体。

美国医疗创新之以是能走到今天,一定离不开硅谷,它不仅培育和吸引了一批富有梦想的科学家创业者,同时也集聚了一批投资梦想的风投契构。硅谷现实上是为创新搭建了从挖掘、到研发、到孵化再到落地,最后再加速发展的全链条网络。

那么当眼光转向海内,谁有可能成为下一个硅谷呢?北京、上海、苏州固然都是不错的选择,但另有一个地方或许也有这种可能,这就是深圳。

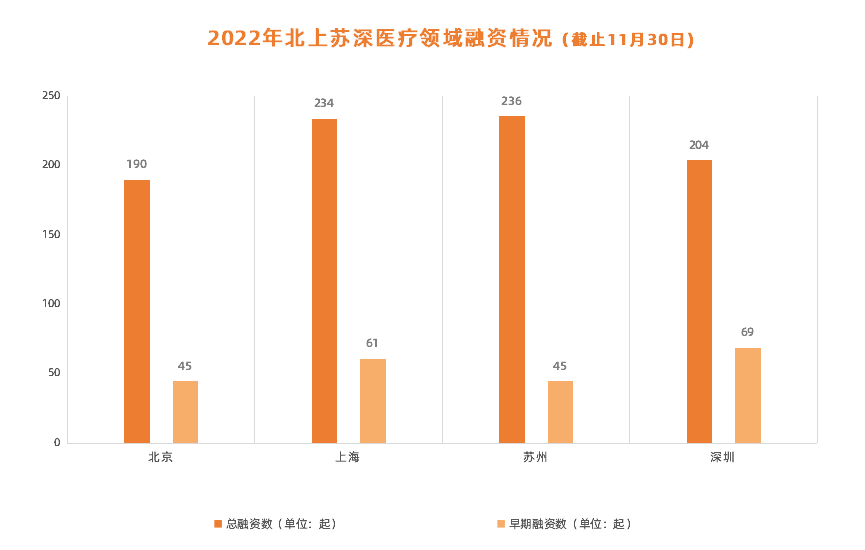

▲图2.2022年北上苏深医疗领域融资梳理(停止11月30日)

据统计,在11月完成早期融资的31家医疗企业中,有10家都来自深圳,数目是北上苏三地之和。事实上,不仅仅是11月,深圳在整个2022年都在展现其在医疗创新上伟大的潜力。据动脉橙数据库显示,停止11月30日,深圳在2022年共完成了69起医疗早期投融资事宜,数目高于北上苏三地。

这并不是一个有时。*点是深圳有开放性的政策,这对于创新来说至关主要,近年来,深圳在创新产业政策方面的焦点宗旨是,什么样的政策能更好地推动创新,就尽可能地在最快的时间内举行运用。

第二点是深圳拥有一批全球*的科研院校和科学家。在科研院校层面,深圳有深圳先进院和深圳大学;而在人才方面,住手现在,深圳全市拥有两院院士74人,全市高条理人才超1.9万名,留学回国职员近17万名。除此之外,深圳也有厚实的临床资源,停止2022年6月,深圳共有28家三甲医院。

第三点是深圳有一批专注于医疗早期的风投契构,例如元生创投和深创投。据动脉橙数据库统计,停止11月30日,元生创投今年在医疗领域共完成了32起融资,A轮以前的投资22起,占比69%。深创投今年在医疗领域共完成16起融资,A轮以前的融资6起。除了风投契构,深圳另有诸多地方母基金、政府专项资金以及社会性资源,这些资金都在不停地往医疗早期市场群集。

第四点是深圳有厚实的医疗产业基础。自2009年最先重点打造生物医药产业集群以来,深圳生物医药产业规模近年来保持高速增进,2021年深圳市生物医药产业营业收入为461亿元,同比增进13%。而在企业层面,深圳现有生物医药企业超20家,产业生长集聚效应凸显,深圳南山高新区、坪山国家生物产业基地两大产业集聚区已开端形成。

但深圳并不只是于此。在刚刚已往的11月,深圳医疗创新圈就发生了两件大事。

一是著名科学家颜宁在深圳全球创新人才论坛上,宣布自己已经向普林斯顿大学递交了告退申请,不久后将全职回国,介入确立深圳医学科学院。

二是在2022西丽湖论坛现场,新基石科学基金会正式宣布落地深圳。据悉,该基金会是由腾讯提议并设立的新型资助基础研究、纯公益性基金会,腾讯答应将在10年内投入100亿元人民币,支持一批卓越科学家潜心基础研究、实现“从0到1”的原始创新。中国科学院院士、西湖大学校长施一公,任“新基石研究员项目”科学委员会主席。

这些已经发生的,和正在发生的,都让我们对深圳医疗创新市场的未来有了更多的期待。