您的位置:主页 > 公告动态 > 正大动态 > 正大动态

新中式烘焙凉透了吗?_国际期货,香港期货开户

导语

去年大火的新中式烘焙在逐步降温,关注度颇高的品牌生长放缓,新中式烘焙要凉透了吗?

本文看点:

1、烘焙赛道融资情形

2、新中式烘焙品牌生长现状

3、新中式烘焙生长趋势

去年大火的新中式烘焙热度不再。一方面,新中式烘焙代表品牌“偃旗息鼓”,墨茉、虎头局这些曾经大火的品牌纷纷深陷扩张缓慢、融资无希望等逆境;另一方面,资源对新中式烘焙的热情也不如去年。

据红餐大数据,今年以来,烘焙领域总融资次数不算少,1-10月中共有十余个相关品牌获得融资,但其中新中式烘焙品牌仅有2个,而且融资金额与去年动辄上亿元相差甚远。

新中式烘焙真的凉透了吗?

考察君考察发现,虽然那些曾高抬高打、资源光环加身的品牌热度不在,但依旧有一些新中式烘焙品牌在逆势增进,他们中既有老品牌泸溪河、鲍师傅、祥禾饽饽铺,也有新品牌东更道点心行、山河饼局。

挤掉虚火的泡沫后,新中式烘焙未来生长远景几何?什么样的品牌能走得更远?本文我们就来深入探讨一下。

新中式烘焙热度不再

在最近推送的《》一文中,我们清点了新中式烘焙的代表品牌墨茉点心局,不仅消费者对其不再狂热,排队征象消逝,其门店净增进也险些阻滞。

(1)去年最热的品牌,现在“熄火”

红餐大数据显示,墨茉现有门店66家,今年以来拓展的新店很有限。

与此同时,品牌热度也在下滑。在其大本营长沙,民众点评面包甜点热门榜上,已经被新晋及外来品牌挤出前10名。在北京、武汉等都会,热门榜前40名都不见墨茉的踪影。刚已往的十一时代,长沙最荣华的五一广场店未见排队,人气平平。

虎头局也遭遇类似的情形。红餐大数据显示,现在共有门店70家,虽然今年以来门店延续增进,但热度已大不如早年。在开店最多的武汉、上海、广州、深圳等都会的民众点评面包甜品排行榜上,都未进入前20名。

(2)烘焙界融资不停,但新中式烘焙似乎不受青睐

去年新中式烘焙品牌的崛起,动员了整个面包烘焙赛道的融资热,红杉基金、IDG 资源等着名资源纷纷入局, 多个品牌融资过亿元。

红餐大数据显示,近几年海内烘焙品牌(不含纯线上零售)融资次数逐年上升,从 2019 年的 5 起上升到 2021 年的 12 起。在2021年 22 起的融资事宜总数中,新中式烘焙品牌就占有了 9 起,足可见资源的偏心。

但进入2022 年以来,由于入局者众多, 产物创新乏力、同质化严重,新中式烘焙的融资事宜数显著削减。

1-10月份,尤其是8月之后,虽然整个烘焙领域依然展现出强劲的“吸金”能力,有十余个品牌获得融资,但其中仅有龙门局渣打点心和酥品局这2个品牌定位新中式烘焙,而且融资金额与去年的动辄上亿元相差甚远。

龙门局渣打点心去年12月建立于成都,现在在成都和杭州各有一家门店,酥品局暂未查询到任何门店信息。

此外,前两年延续多番获得融资的新中式烘焙品牌,今年未有新融资新闻披露。由此可见新中式烘焙在资源市场的遇冷现状。

仔细梳剖析发现,今年获资的烘焙品牌多数是首次获得融资,涉及的细分品类也许多样。

详细来看,获得5000万A轮融资的麦子妍茶,是一家主打现烤、咖啡、奶茶的复合式烘焙品牌,现在仅在武汉有一家门店;获得顺为资源近万万美元融资的欢牛蛋糕屋,是一家深耕区域市场的老牌企业,主打西式烘焙产物,建立于2013年,据红餐大数据,其现在在浙江开设了40 门店;鹤所于2021年6月确立,主打低糖&零蔗糖烘焙糕点,由奈雪的茶子公司美妙自有气力*投资。现在仅在北京开出首店,此外北京尚有一家新店尚未开业。

由此可见,资源市场依旧看好烘焙赛道,但投资喜欢显著已经从曾经热门的新中式烘焙,转向新生的、小众的烘焙品牌,好比麦子妍茶、KUMO KUMO、鹤所、御华麟、宫颜榴莲坊等品牌都是聚焦新的细分品类。

投早、投小的逻辑进一步在烘焙赛道有所验证。或许未来这种细分赛道更为市场关注,投资回报率或能更高。

新中式烘焙并没有凉凉

虽然以墨茉为首的一些新中式烘焙品牌热度不在,资源对这个赛道最先冷淡,但并不意味着新中式烘焙就凉凉了。

(1)部门新中式烘焙品牌在逆势增进

考察君发现,依旧有一些品牌出现逆势增进之势。

好比泸溪河,2013年建立于南京,主打桃酥、面包、蛋糕等中西式烘焙产物,据红餐大数据,现在已在北京、上海、广州、深圳、南京等开设门店360 家,现在泸溪河的门店规模在新中式烘焙领域独占鳌头。其2021年整年开店约130家,今年1~10月已经新开店100 ,而且均为直营门店。

其次,即是拥有280 门店的台峡糕点,是一家中西连系的连锁糕点品牌,2018年在济南开出首店。之前一直藉藉无名,但最近一年开店较快,且主要以加盟模式为主。其2021年新开门店130多家,2022年1-10月新开了约100家门店,可以说险些其所有门店都为近两年所开。

另一家开店速率较快的是东更道点心,也起源于济南,“东更道”的名字很有济南特色,据领会,东更道与西更道为原“德王府”两侧南北街巷的打更道。许多人乍一听还以为这是一家百年迈字号,现实上,该品牌所属公司为济南东更道商贸有限公司,确立于2018年11月。

现在,据红餐大数据,东更道在山东、河北等地已有100多家门店。而其在去年年底只有20多家店,品牌设计2022年新增门店100家。

山东商报报道称,东更道的起势有赖于将品牌定位更改成新式中点,推出麻薯、肉松小贝、芝士脆等新品,而在此之前它叫“东更道鸡蛋糕”。此外,其能快速生长也离不开小红书、微博网红们的推广“种草”。

此外,尚有詹记和鲍师傅,也都在稳步扩张。

詹记于1999年建立于安徽合肥,2020年最先加速扩张措施,2021整年开店约50家,2022年1-10月开了约30家新店。据红餐大数据,现在约有160多家直营门店,不外绝大部门都在安徽省内。

建立于2004年的鲍师傅,此前因爆品“肉松小贝”而走红,得了“初代网红”的称谓,现在红餐大数据显示其有130多家直营门店,2021年扩张了40 家新店,今年稍微放缓了扩张速率。

尚有去年获得融资的天津老字号品牌祥禾饽饽铺,原本藏在巷子几十年里不为人知,2015年《舌尖上的中国》第三季播出后,最先受到关注。2019年,在抖音电商上再次走红,一个季度的营收相当于已往一年的收入。

现在整体门店规模仍较小,只有20多家门店,但融资后,今年的开店速率比去年快了一倍。

(2)增进品牌都具有一定历史或实力靠山

梳理到这儿不难发现,那些仍稳扎稳打的品牌多是老品牌,泸溪河、詹记、鲍师傅、祥禾饽饽铺等品牌的历史均跨越了十年,有的甚至跨越二十年。

同时,鲍师傅、泸溪河、詹记都属于“江西帮”(中国面包之乡就位于江西资溪),首创人均为传统糕点的手艺人身世,祥禾饽饽铺现在的掌门人杨明已是中式宫廷糕点第四代传人。

这类品牌的配合点是,产物力、供应链、企业治理方面都有一定的积累和履历,因此,品牌“穿越周期”的节奏似乎加倍从容。

东更道虽然确立时间较短,但现实上背后也有实力雄厚的餐饮公司做支持。据悉,孵化东更道品牌的主体着实为上海半天妖餐饮治理有限公司,旗下半天妖烤鱼现在在天下已生长约1200家门店。

有媒体报道称,其首创人耿元善,善于治理连锁餐饮系统。耿元善曾在一次采访中透露自己的扩张理念,“半天妖也不是到一个都会一开店就很火,许多时刻*家店生意一样平常,多开几家,生意就好了。”

他以为,麋集开店,才气击穿品牌阈值。这样的理念,或也将落着实今年誓要拓店百家的东更道的生长路径上。

据山东商报·速报新闻报道,除了研究烤鱼和糕点,耿元善还担任了7家泰安华莱士快餐店法人,与华莱士品牌首创人华怀庆交好。不难推测,东更道的合资人模式或师从华莱士。

可以说,上述品牌之以是逆势增进,乘上了“新中式点心”的东风是一方面,更主要的是自身实力也能跟上,只有内功匹配开店速率,增进才有延续性。

而这些品牌的逆势生长也说明,新中式烘焙的市场还在,消费需求仍在。

美团龙珠首创合资人朱拥华曾分享了一组数据,中国有48万家烘焙店,其中5万家是中式烘焙,但它们的营收不容小觑——仅南北稻香村合起来近千家店一年营收就有100亿元。而且这个赛道年均复合增进15% ,他预计2025年海内烘焙市场能有3600亿元,2030年能做到5000亿元。

市场规模仍在不停扩大,品牌若遭遇生长瓶颈或需多从自身找找缘故原由。

谁能引领新中式烘焙的延续增进?

综合保持增进的品牌特点,以及今年资源在烘焙领域的投资偏向,也许就能捕捉到新中式烘焙的一些生长趋势。

(1)产物力仍是烘焙品牌驻足的底层实力

考察君以为,在当下竞争猛烈、消费降级的市场环境下,烘焙品牌的产物实力主要应体现在爆品能力和性价比两方面。

首先来说具有差异化的爆品(研发)能力。

当初鲍师傅走红靠的就是肉松小贝,绝不夸张地说,小贝类产物是鲍师傅的灵魂所在。早在2020年,鲍师傅年度数据就显示,小贝蛋糕一年销量就突破了一亿个。

多年来,这一王牌单品成就了鲍师傅的江湖职位。在鲍师傅开启电商结构时,粉丝呼吁最多的产物就是海苔肉松小贝。

鲍师傅曾推出子品牌“好福道”,不再销售明星产物肉松小贝,新增传统中式糕点,好比原味枣糕、奶香桃酥、小米桃酥、黑米桃酥等新品,然而市场反馈并欠好,还未等到正式官宣,多家门店就歇业了,鲍师傅才又将重心重新转移至主品牌上。

这也能从侧面说明,没有招牌产物或者爆品,基本就无法支持一个新品牌的驻足。

鲍师傅的肉松小贝、泸溪河的桃酥、祥禾饽饽铺的奶酥、东更道的鸡蛋糕……这些单品组成了每一家网红糕点店的最焦点吸引力。

本轮国潮烘焙代表品牌墨茉、虎头局之以是迅速走红,也因他们接纳了爆品打法。墨茉以口感厚实的鲜乳咖啡麻薯“种草”年轻人;虎头局依附麻薯老虎卷和QQ提子麻薯名声大噪。

打造爆品相当于握起拳头出击,让品牌发声更有力。无论是社交媒体上的内容种草,照样门店单品限购导致的大排长龙,都容易让消费者形成影象点,便于在短时间内塑造品牌认知。

几个销量高的大单品基本就能保障一家门店的生意。台峡糕点就有一条每家店必须遵照的卖货规则——力推三款招牌产物,为此专门为这三款产物设计了牢固的营销话术。由于招牌产物毛利高、出货快、产物(品质)过硬。

事实上,通过爆品驻足市场早就是烘焙界的不二生计规则。毫无疑问,继千层蛋糕、脏脏包、肉松小贝等之后,本轮烘焙界的明星产物就是墨茉和虎头局带火的麻薯。

天下烘焙行业的商人大部门来自江西,他们做生意喜欢抱团,什么项目好做就换什么项目,好比桃酥卖得好,就团体卖桃酥,红枣糕卖得好,就团体卖红枣糕,这样容易形成一种规模产物势能。这也是每过几年就会盛行一种新的烘焙单品的缘故原由之一。

爆品有两大元素,既要品质抗打(好吃),又得有差异化。爆品是一个烘焙品牌产物创新能力最集中最直接的体现。

尤其当下烘焙市场同质化严重,能够不停给消费者提供好吃新鲜的产物就变得尤为主要。但切忌为了上新而上新,知足不了上述两大元素,做了也是徒劳无功。

再来说说性价比。

当下已经由了“野性消费”的时代,“一个钱打二十四个结”成为这届年轻人的消费趋势,消费前先看点评、抖音等平台有无优惠已成习惯。

虽然零食化、小份装让国潮烘焙看起来亲民许多,但现实上只是小份的单价低了,综合下来并未廉价。

好比泸溪河的桃酥1元1片,一盒10片售价9.8元,鲍师傅是1.4元1片。而其他网红点心店,3片就卖到了8元,一片卖到2块多。

墨茉的一份麻薯有 30 颗左右,单价在 18-19 元,这个价钱的设定并非出于成本的考量,而是出于战略。在去年9月接受晚点LatePost采访时,墨茉首创人王瑜霄说,墨茉将单件价钱维持在 15-20 元之间,和一杯茶颜悦色奶茶的价钱类似。

不外主顾一次并不会只买一种点心,而是会买多件,以是墨茉对每个主顾单次的消费预期是35~45 元,客单价和奈雪的茶类似。

但时过境迁,今年以来,喜茶和奈雪纷纷降价,而墨茉的人均也下降了不少,红餐大数据显示,墨茉点心局的人均在20多元左右(长沙共有约35家门店)。

我们也看到,虽然许多中式烘焙的客单价都在30元以上,但今年开店较快的台峡糕点、东更道、山河饼局,它们的客单都在22~28元。而延续受到主顾追捧的詹记,客单也不跨越30元。

一些老品牌坚守“物美价廉”这个最质朴的生意经,当国潮烘焙的风口起来时,他们虽然升级了门店环境,创新了产物售卖、包装等形式,但依然保持原来的价位,生意可以依然坚挺。

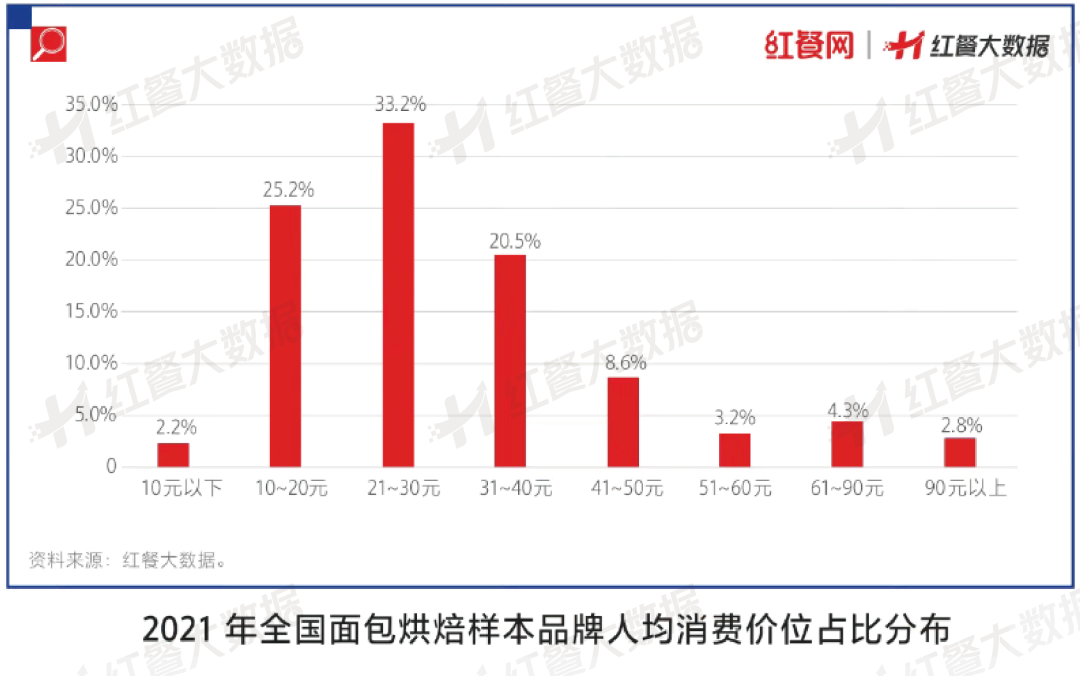

《中国餐饮生长讲述2022》显示,2021年人均消费在21~30元的烘焙品牌占比最高,达33.2%;其次为 10~20元,占比为25.2%;过半烘焙品牌的人均消费在30元以下。因此,品牌不能忽视消费降级的趋势,好吃不贵才是生长之道。

(2)开拓电商渠道的零售化能力

从去年最先,多家中式烘焙品牌最先借助线上渠道和直播等方式,大肆收割下沉市场。

虎头局去年9月就最先在天猫店售卖非现烤现卖类的糕点。考察君看到,现在店内销量最高的是枣仁派,月销量有7万 。

“祥禾饽饽铺”从2021年1月最先正式做抖音电商带货。据华商报报道,其一个季度的营收相当于没有做电商前一整年的营收。

△图片泉源:祥禾饽饽铺天猫旗舰店截图

鲍师傅在今年4月正式结构线上电商,将产物搬进天猫“李佳琦”的直播间,成为其线上电商的销量发作点。“吃货节”直播一天最高销量到达了150万。

泸溪河在天猫旗舰店的成就也不错,粉丝有12.1万,经典桃酥月销量10万 。

据钛媒体APP报道,在今年天猫518食物大咖私享会上,天猫食物全链路营销卖力人陵曦提到,受益于海内年轻消费者的文化自信,天猫上许多新国潮中式糕点品牌增进很快。虎头局、鲍师傅和泸溪河,是2022年上半年在淘宝上加倍相符年轻消费者偏好的几个品牌。

中式烘焙自己就有较强的零食属性,烘焙企业也不应只盯着门店的现制现售,而是尽可能多地让产物知足更多消费场景。

究竟现在线下规模扩张越来越难,在猛烈竞争的打击下,品牌也不得不拥抱转变,开拓新渠道以快速触达更多市场。

但新零售也并非没有门槛,门店销售的产物和线上产物是两套差其余逻辑,对企业的能力要求也纷歧样。

就拿鲍师傅来说,其官方旗舰店里现在还没有上线其招牌肉松小贝。鲍师傅曾回应粉丝说,现制产物开拓到线上,面临着口感的锁鲜和还原难逆境,会起劲举行手艺研发。

以是,若是要走电商这条路,那就要重新研发设计一套适合线上销售的产物结构,以及匹配量产的生产线。

(3)供应链决议规模生长能力

现在,虽然一些传统中式糕点可以升级为工业化的尺度烘焙产物,然则新鲜、现制、手艺,依旧是当前中式烘焙品牌在线下门店的焦点竞争力。

现制现售能较好地保证产物的口感和风味,但同时也牺牲了一部门效率。不仅烘焙装备占了较大谋划面积,出品效率受限,而且用工较多。

可以说在“前店后厂”的模式下,门店操作空间的效率决议着整个生意的天花板。

墨茉最月朔家店里有70%的产物现制现烤,厥后首创人王瑜霄说,计一致半产物在工厂完成制作,这样门店效率受店内生产的约束会小一些。不外她并不计划让墨茉酿成主要依赖大工厂的中央化连锁。也或由于此,墨茉现在在电商的显示并不突出。

鲍师傅一直以来也过于依赖手工现制,在供应链的搭建上还未成熟,也导致了其电商生长仍需要时间,门店拓展也较慢。

泸溪河直营门店扩张较快,显然跟其在供应链上不停发力有关。早在2020年之前,泸溪河就已经在南京、杭州、广州、北京等地建设了多家中央工厂和食物公司。

今年9月,泸溪河投资30亿在南京溧水打造产能*的生产基地,不仅包罗研发、培训,还生产一系列烘焙食物、馅料和冷冻半制品。

现实上,门店现制可以只做招牌产物,搭配售卖的其他产物以及电商渠道售卖的长保产物,则可以放在工厂完成,自动化水平较高且规模效应显著。这样既能保证现制的竞争力,又能提升门店效率。

以是,供应链对中式烘焙品牌的主要性不言而喻。在产物及锁鲜手艺之外,无论线上线下,供应链的管控和建设能力基本上决议了一个品牌规模扩张的能力。

(4)聚焦下沉市场

营销专家小马宋曾爆料,他有一个客户的商业模式主要就是做三四线都会的网红产物代购,喜茶、鲍师傅、泸溪河、山姆都是他们的代购工具,每单收30%左右的用度,用冷链车一车一车往县城拉,只有几小我私人的公司,一年做了3000万流水,赚大几百万利润。

这个现实案例反映出,中式烘焙在下沉市场或有广漠的空间。

墨茉、虎头局、泸溪河、鲍师傅等去年火热的新中式烘焙品牌都把主战场设在了一线和新一线市场,显而易见,这里竞争也最为猛烈。

但考察君发现,近年门店扩张迅速的台峡糕点、东更道、山河饼局,他们都把眼光聚焦到了二三四线市场,现在三者在该区域的门店占比划分为69%、68%、78%。

山河饼局建立于2021年4月,从门店装修到产物设计,都能看到墨茉点心局的影子,只是人均更低一些,现在已开出跨越50家门店。

此外,华莱士首创人华怀庆的再创业项目——可斯贝莉Kissbaby,就是性价比定位(人均20元左右),聚焦二三线都会及社区。据红餐大数据,现在其在福建、广东、浙江、江苏有110 家门店,前段时间还完成了数万万元的B轮融资。

据品牌方先容,此轮融资后,到今年年底,设计扩张至300家门店,3年内到达1000家门店规模。这样的野心背后也是品牌对下沉市场的看好。

结语

鲍师傅首创人鲍才胜有一个看法,烘焙行业每5年就会迎来一次洗牌。

国潮烘焙品牌若何恒久地伫立在风口之中,仍需要磨练。

毋庸置疑的是,产物能力、供应链能力,组织和人才治理能力都是决议成败的要害因素。

撰稿| 语嫣 编辑 | 奥淇

设计 | 黄李辉

参考资料:

1.济南网红中点品牌东更道溯源:身世华莱士的半天妖老板踏足糕点烘焙/山东商报·速豹新闻网

2.一年融五轮,墨茉点心局首创人说,要去全球开上万家店 /晚点LatePost

3.鲍师傅的电商路没有肉松小贝/电脑报(2022年第19期)

4.鲍师傅、詹记、泸溪河......为什么着名烘焙品牌的首创人都来自江西?/烘焙老板内参