您的位置:主页 > 公告动态 > 正大动态 > 正大动态

30万以下,谁还买油车_期货开户,香港期货

“完全不明晰,怎么现在尚有人买油车?”

当蔚来首创人、董事长、CEO李斌在2021 NIO Day后说出这句话时,引来了铺天盖地的诘责。人们“指斥”斌哥看起来天天在APP里发红包,跟用户打成一片,现实上很早就何不食肉糜,脱离群众,完全无视了中国宽大通俗消费者的经济条件和用车环境。

内向的斌哥不语,默默肩负了这些“骂声”,这不是由于他软弱,而是由于他早已看破一切。

不到一年,中国汽车市场燃油车和新能源车排山倒海的销量转变,就是有力铁证。

凭证乘联会的统计,2022年中国乘用车累计零售2,054.3万台。其中,通例燃油车(纯燃油车)销量1486.8万台,同比下降13%,这个数字在已往三年划分是1,716万台(2021年)、1,818万台(2020年)和1,968万台(2019年)。新能源车零售567.4万台,同比增进90.0%,整年新能源汽车渗透率为27.6%。

另一个数据泉源中汽协的统计中,效果同样惊人。2021年中国新能源车销量688.7万台,其中纯电车536.5万台,插电式夹杂动力汽车151.8万台,燃料电池汽车0.3万台,市场占有率25.6%,提前三年,在疫情反弹、芯片欠缺、原质料价钱上涨等多重晦气因素影响下,实现了《新能源汽车产业生长计划(2021—2035年)》中提出的“到2025年,新能源汽车新车销量占比到达20%左右”的目的。

要知道,在2021年的时刻,中国新能源汽车的渗透率只有14.8%。短短一年,这个渗透率,提升了10%。

新能源车对市场的推土机式平趟,一点减速的意思都没有。

今年前两个月,据中汽协数据,乘用车整体销量为312.1万台,其中,新能源乘用车销量93.3万台,市场占有率25.7%,渗透率26.6%,这意味着已往两个月每卖出四台新车,就有一台是新能源车,要么是纯电动,要么是插电式混动。在三个明星品牌——特斯拉、比亚迪和五菱的引领下,今年中国新能源车的整体销量将有望突破800万台,渗透率跨越40%。

去年,中国新能源乘用车厂商零售销量排名的TOP15企业划分是:比亚迪(市场份额为31.7%)、上汽通用五菱(7.8%)、特斯拉中国(7.8%)、祥瑞汽车(5.4%)、广汽埃安(4.8%)、奇瑞汽车(3.9%)、长安汽车(3.7%)、哪吒汽车(2.6%)、理想汽车(2.3%)、长城汽车(2.2%)、蔚来汽车(2.2%)、小鹏汽车(2.1%)、零跑汽车(2%)、一汽民众(1.8%)、上汽民众(1.6%)。

仔细的你一定发现了,油车时代躺着就能赚大钱的合资品牌,除了德国民众还在勉力支持,其它的诸如丰田、本田、日产、别克、福特、马自达等,在面临中国品牌新能源车的骑脸输出时,别说还手,连最基本的招架之力都没有,可谓二十年内功,一夜就破防。

2022年,合资品牌与中国品牌在主线战场,即30万以下价钱区间内的正面匹敌已经竣事。2023年,合资品牌要做的是在牲畜都不如的外部环境中,尽智勉力地活下去。中国品牌一边扫除战场,一边准备内战。

根据当下中国新能源车市场的竞争强度和镌汰速率,十年后还能留在中国市场,正常运营的合资品牌,数目不跨越一只手。

为什么?由于30万以下,中国人确实不把合资品牌纯油车,当成*项了。

不是不报,时刻未到

初见这个判断,你一定会发出质疑:“怪不得塞车”的马自达简直是销声匿迹,但“马路三大妈”轩逸、卡罗拉和雷凌在天下各个都会街面上的可见度,也没比已往低若干。更况且,尚有“对照高级”的朗逸、宝来,常年游荡在火车站、地铁站四周趴活。

我们用2022年,中国市场轿车和SUV的上险量——这个相对贴合现实的数据——来解答。

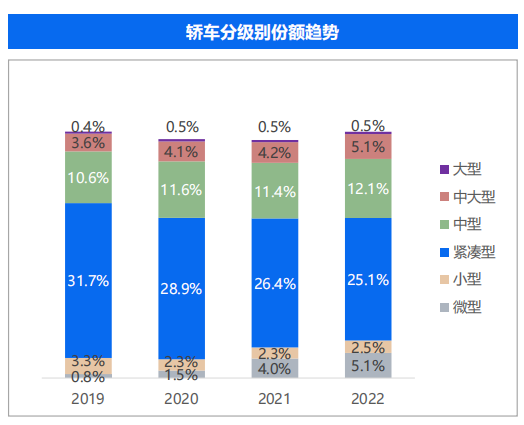

首先看轿车。在轿车上险量前十名中,紧凑车型占有六席。从级别份额上看,轿车依然占比*,到达25.1%,相比2021年的26.4%,泛起了一定萎缩。值得注重的是,紧凑型轿车的市场份额已往四年一直处于下行通道,从31.7%(2019年)到28.9%(2020年),再到26.4%(2021年),这是合资品牌在中国的焦点销售基盘。

数据泉源:汽车之家

紧凑卖不狠,职位就不稳。

这些合资品牌紧凑轿车让渡出的份额,一方面被比亚迪秦和海豚吞进肚里,比亚迪秦以环比翻倍,整年33.1万台的成就,位列2022年轿车销量排名第四;另一方面流向了微型轿车和中大型轿车。微型轿车的份额从2019年的不到1%,迅速增进到2022年的5%,中型轿车的份额从2019年的10.6%,增进到2022年的12.1%。

数据泉源:汽车之家(除SUV、MPV后的整体市场份额)

微型轿车在合资品牌2019年彻底放弃后,成为了五菱宏光MINIEV这台纯电小车演出的舞台,40.98万台的上险量让合资品牌既眼红又无奈。中型轿车,除了凯美瑞、雅阁外,天籁、帕萨特、迈腾等中国人眼熟的车型一概落榜,缘故原由很简朴,比亚迪汉在“性价比”层面临合资品牌实行了降维袭击。

通过上险量,我们不难发现,10万以下轿车市场,中国品牌纯电车型一骑绝尘;10万到25万轿车市场,比亚迪依赖“油电同价”战略,干掉了竞争力一样平常的合资品牌车型,只剩下几块公认难啃的硬骨头;25万轿车市场,合资品牌仅有两台日系车硕果仅存,在豪华品牌入门车型价钱下探的情形下,该细分市场的生计空间进一步挤压。

一个比亚迪汉就能让合资品牌中级车瑟瑟发抖,节节败退,若是中国品牌三军出击呢?

以前,花25*买到的,无非就是凯美瑞、雅阁、迈腾这些合资品牌的老骨董。合资品牌用横置发念头、铁皮车身随便攒一攒,就要掏空一其中国人辛勤事情两年发生的剩余价值,这是拿咱这儿当全球慈善总会了。

但现在,这个预算可以让你挑花眼:要体面,选豪华品牌的宝马i3、特斯拉 Model 3;要性价比,选中国品牌的比亚迪汉、小鹏P7i、飞凡F7、零跑C01、哪吒S等,哪一台不比眼里只有暴利的合资品牌强?

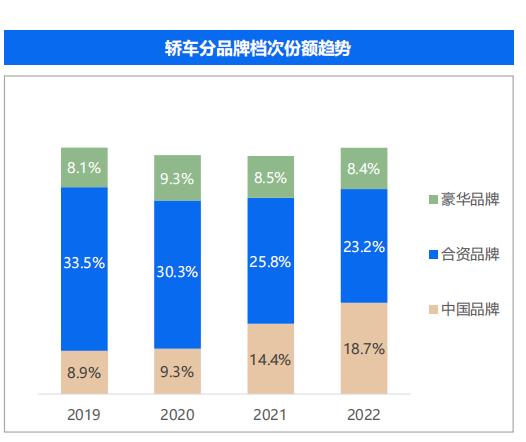

中国人确实对轿车不怎么伤风,但不代表中国人不会挑轿车:2022年,中国品牌轿车的市场份额拉升到了18.7%,合资品牌轿车的市场份额被压缩至23.2%,中国品牌轿车完成对合资品牌轿车的逾越,指日可待。

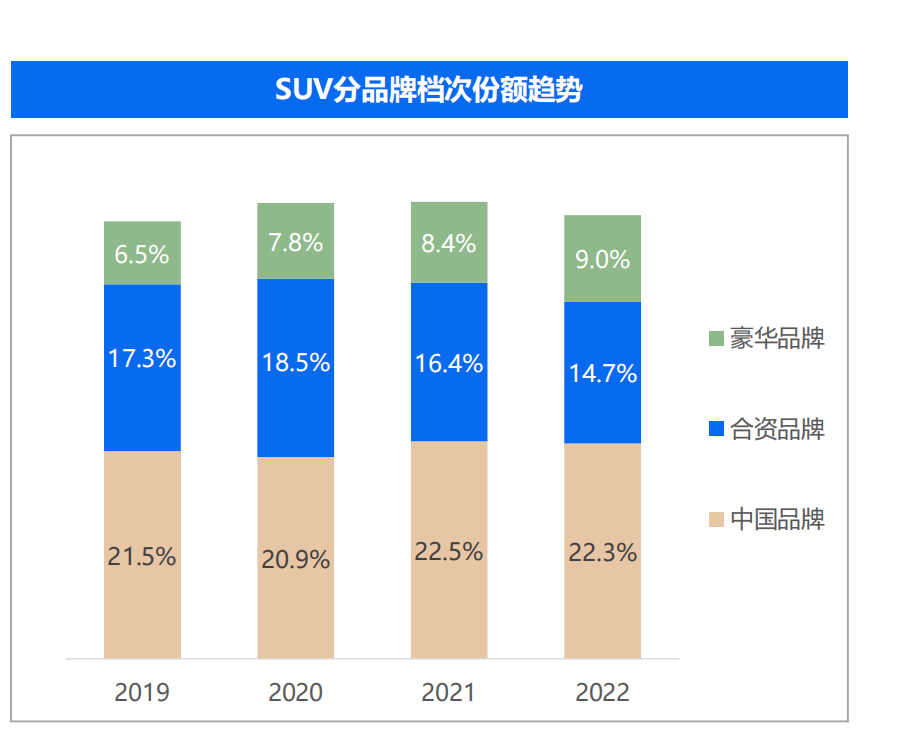

与“革命尚未乐成”的中国品牌轿车差异,中国品牌SUV很早就实现了对合资品牌SUV的鲸吞。2019年时,中国品牌SUV就占有了21.5%的市场份额,到2022年,这个数字已经酿成了22.3%,远超合资品牌的14.7%。

数据泉源:汽车之家(除轿车、MPV后的整体市场份额)

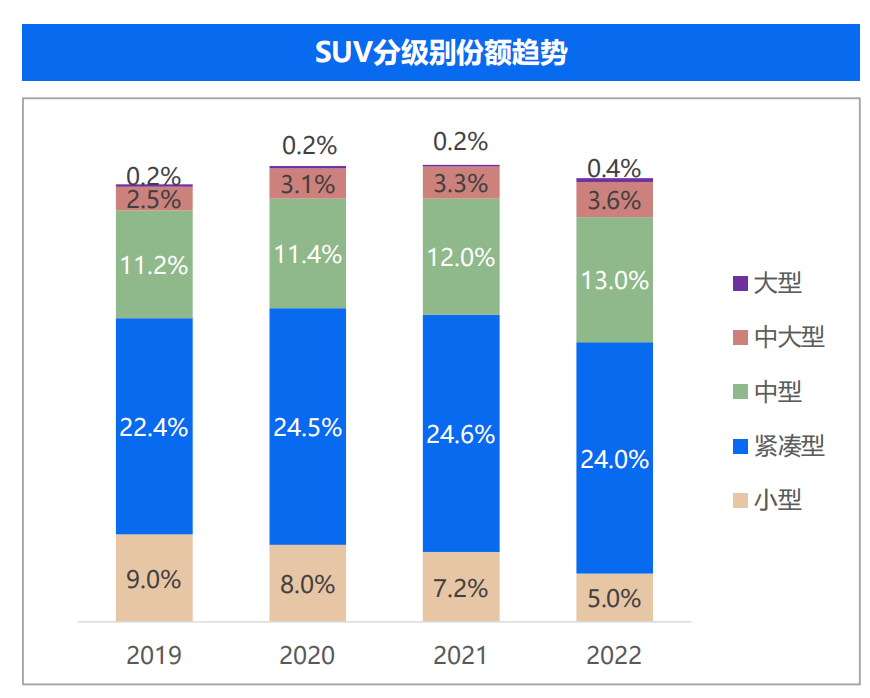

详细来看,紧凑型(24%)是2022年中国SUV市场的*销量主力,依赖这一级距的统治级显示,中国品牌将合资品牌打得找不着北。

数据泉源:汽车之家

在特斯拉Model Y之后,比亚迪宋PLUS新能源以27.38万台的上险量,干掉了东风本田CR-V、一汽丰田荣放这两台传统强势合资SUV。同时,比亚迪在两台日系车死后隐蔽了元PLUS,在民众途观死后隐蔽了唐,随时启动“背刺”设计。今年前两个月,比亚迪宋在销量上逾越了特斯拉Model Y,登上王座;元PLUS干掉本田CR-V,唐干掉民众途观。在排名前十的SUV中,中国品牌车型占有六席,豪华品牌占有三席,合资品牌只剩下本田CR-V了。

在当下的中国汽车市场,合资品牌仅存的用户吸引力和招呼力,也就剩MPV了。不外,这种情形也不会延续太久:2022年,别克GL8、丰田塞那、本田奥德赛一息尚存。今年前2个月,腾势D9已经卖得比丰田塞那多,传祺M8和别克GL8的销量差距,也越拉越近。

在最近疯狂降价的车企中,合资品牌显示出了亘古未有的紧迫和急躁,无论是介入车型照样降价幅度,都远超微微降价以表心意的中国品牌,一种末日气氛笼罩在合资品牌头上。

从2020年最先,已经先后有长安雷诺,长安DS,长安铃木,一汽马自达,广汽菲克Jeep,广汽讴歌等合资汽车公司竣事了中国营业,最近因降价套路多而爆红的东风雪铁龙有很大可能在库存清完后,连夜关门跑路。

对此,奥纬咨询董事合资人张君毅以为,合资品牌在电动车推进上落伍于海内自主品牌,导致其价钱对消费者的吸引力越来越弱。在快速反映市场异动方面,合资品牌相对落伍。往后在30万以下的车型里,自主品牌的职位会越来越高。

去年,凭证乘联会的统计,比亚迪跨越一汽-民众,成为中国市场最脱销的乘用车品牌。这是中国品牌从1984年首家合资车企北京吉普确立以来,首次战胜合资品牌。而且,从2022年9月最先,中国品牌的市场份额延续突破50%,压合资品牌一头。

打退这股合资品牌精锐军队,中国品牌花了整整38年。

下一战:30万

在30万以下市场,中国品牌依赖驱动能源形式的转变,无论是舆论照样销量,都取得了阶段性胜利,我们有资格痛饮一杯庆功酒。但30万以上的高端市场,豪华品牌没有被摧枯拉朽地中国品牌连根拔起,只是稳固的基本泛起了小小松动。在这片战场,中国品牌一探头,就挨打,而且是毒打。

2022年,豪华轿车市场,销量前六名被宝马、飞跃、奥迪朋分,第七名是沃尔沃S90。蔚来ET7以2.3万台的销量排名第八,但体量只有*宝马5系(17.1万台)的七分之一,即便早已被中国消费者开除出豪华品牌队伍的奥迪A4,也以压倒性优势,轻松战胜蔚来ET5。

数据泉源:乘联会

今年前两个月,蔚来ET7跌出前十,ET5升至第六,成为豪华轿车市场的独苗。

但你想想,除了蔚来之外,尚有若干中国品牌造出来的轿车,是自我标榜越级豪华,拳打宝马5系、脚踢飞跃E的?销量一摊到眼前,全露馅了。

在豪华SUV市场,中国品牌就更惨,2022年只有理想ONE一款车型进入前十,排名第五,与BBA主流车型14万的销量相比,差距肉眼可见。

数据泉源:乘联会

今年前两个月,理想L9直逼宝马X5,L8紧追奥迪Q5L,扛起了中国品牌高端化的大旗。

但同样照样前面谁人问题,除了理想,尚有若干中国品牌推出的SUV,是主打一个“碾压传统豪华,推翻既有认知”。在新能源和无限加长前置定语的双重护体下,照样只能在真刀真枪的战斗后,现出“菜鸡”真相。在种种PPT上将特斯拉Model Y按在地上摩擦,效果整年交付量连Model Y的零头都不到。

以是,现在的中国汽车市场出现出的态势是:30万以下,确实没什么人思量油车;可30万以上,大部门人的*照样油车。

那,中国品牌新能源车什么时刻,才气在30万以上价钱区间,对德系豪华品牌,复现30万以下,对合资品牌的碾压式损坏袭击呢?

谜底是:五年后的某一个月。

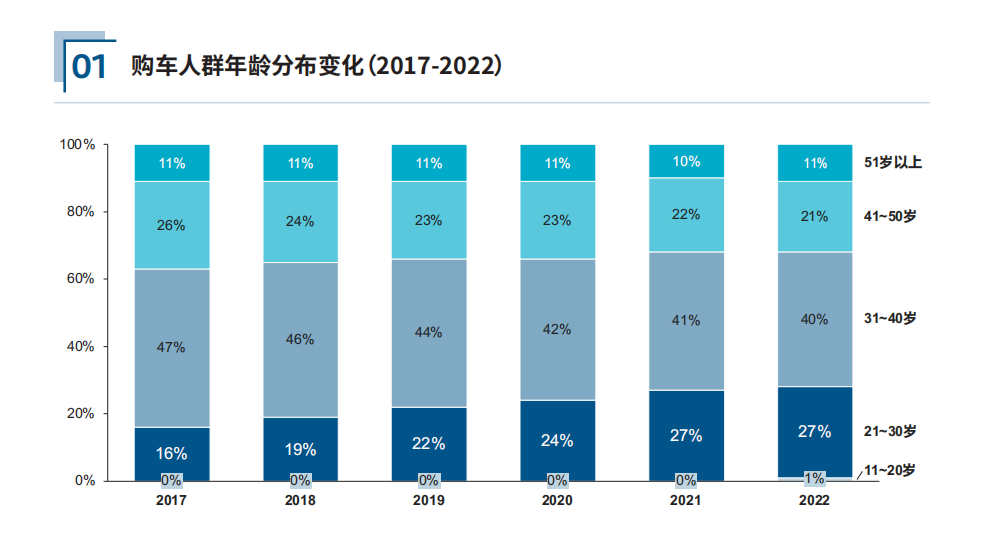

缘故原由有三:首先,中国汽车消费人口的岁数特征正在发生重大转变,据汽车之家对真实车主的统计,2017年至2022年时代,31-40岁的购车人群占比连年下滑,21-30岁的购车人群在短短五年间增进了11%。购车人群的用户结构重心不停向30岁以下的年轻人群转移,现在的年轻人在购置*台车时,更愿意选择中国品牌,十年后,当他们来到功成名就的35岁,准备增购、换购时,同样也会更青睐中国品牌。

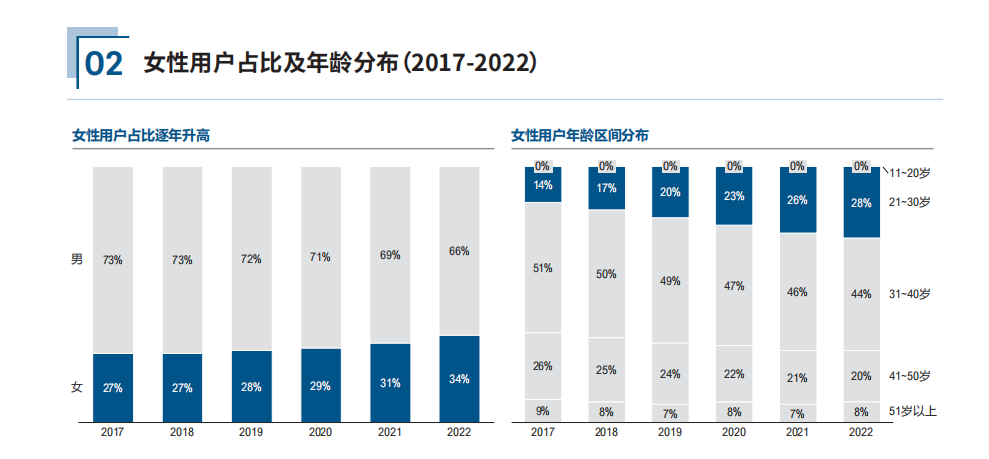

其次,女性用户比例不停增添。众所周知,现在女性群体的社会职位、话语权和对消费市场的影响力与日俱增,且女性拥有50-200万可投资产的比例从2017年的25.9%上升至2021年的33.4%。更自力、更有钱、更理智的中国女性用户,已经纷纷跳出“品牌溢价牢笼”,她们更愿意选择“一台我喜欢的中国车”,而不是“刻板印象里的外国好车”。

最后,中华民族自信*强烈。无论是产物手艺的创新,照样服务系统,用户体验上的迭代。中国品牌都远比合资品牌步子迈得大。燃油车时代由合资品牌搭建的评价系统,在新能源车时代彻底失效,智能化逾越品牌,成为发生新溢价的焦点竞争力。

写在最后

2023年,是中国汽车市场镌汰赛启动的一年,是中国品牌全方位战胜传统合资品牌的一年,也是少少数中国品牌完成对德系豪华品牌逾越的一年。

合资品牌近段时间针对燃油车的“回光返照式”降价,让笔者感受到合资品牌在中国,很快就要成为“时代的眼泪”了。

10万以下,已往瞧不太上,现在攀附不起;10万到25万,SUV退路已断,轿车老家被偷;25万以上,都不用中国品牌着手,下探的豪华品牌会被格杀勿论,鸡犬不留。

合资品牌现在的田地是:中国市场这么大,没有一处是我家。

这着实一点也不怪中国人不念旧情。究竟,躺赚了快40年的合资品牌向来只把重大的中国市场看成提款机和快活林,只求大量攫取利润,绝不分享焦点科技。既然从没把中国市场当成过家,现在被忍让多年的主人扫地出门,又有什么可埋怨的呢?