您的位置:主页 > 公告动态 > 正大动态 > 正大动态

越来越夸张的新股「三高」,谁在割股民韭菜?

“刊行市盈率368.92倍!设计募资9.69亿元,现实超募15.68亿元,刊行价高达245.56元/股。”

克日,新股索辰科技因IPO刊行泛起令人咂舌“三高”被舆论推到了风口浪尖。

有人苦笑,年净利润仅几万万,却一次就拿走了25亿多的资金,保荐商也笑纳了2.22亿保荐费,听说线下基金保荐高达321/股,真的是一个敢发,一个敢保。

然而,这也并非是独此一家。

在已往两年来,新股刊行就最先变得越来越飘,不仅新股价钱越来越高,市盈率和超募的额度也越来越畸高。只管这可以归究为注册制之下市场化博弈的效果。

但在执行历程中,照样有一些征象问题异常值得反思。

“三高”确实让企业和券商机构从一最先就都赚得盆满钵满但对于无数股民来说,却是要遭受更多的风险,从打新的那一刻起就注定要吃下这个暗亏。

从某个方面来说,这算是对股民的一种合理吗?

01 病态的“三高”

2022年全球IPO市场,得益于注册制的推行,A股市场一枝独秀,一共募了5854亿元,高于美股的1425亿元和港股的911亿元。

但盛名之下,却泛起了许多令人咂舌的征象。

除了上市企业数目的井喷,另有刊行市盈率的快速攀升。

2020年8月,也就是施行周全注册制试点之前,创业板新股的刊行市盈率中位数低于23倍。

但过了2020年之后市盈率的中位数最先攀升,22年靠近40倍。住手今年2月24日,市盈率迫近50倍。

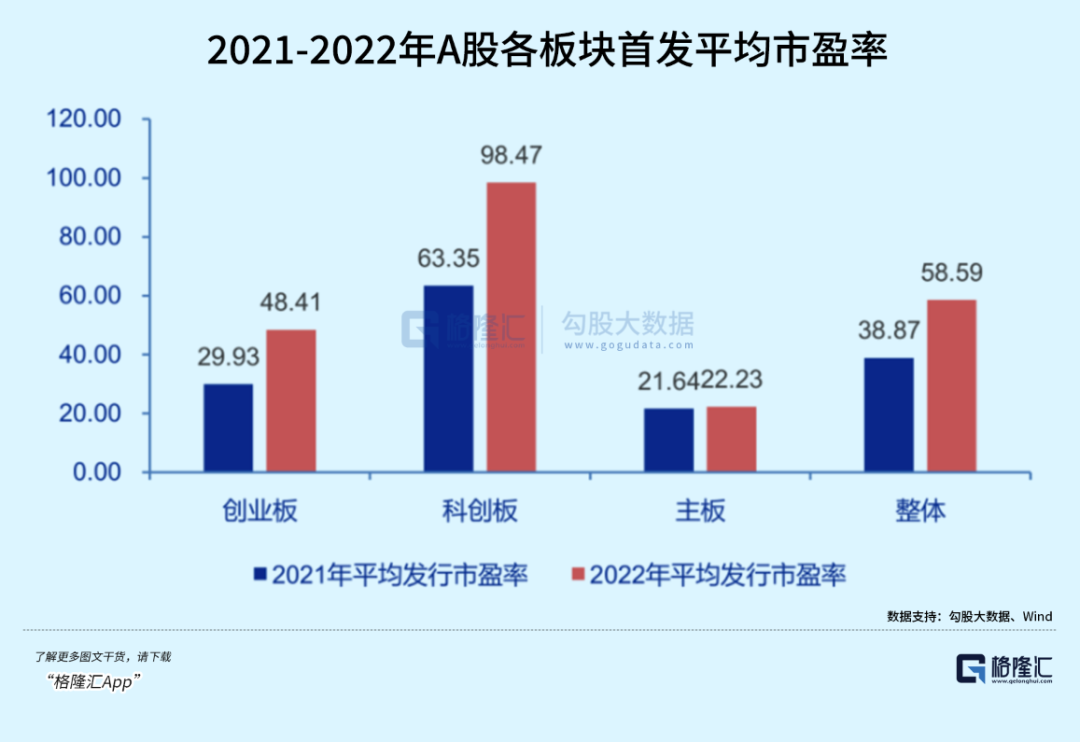

去年科创板块的首发平均市盈率也已经高到了98.47倍,同比增进55.44%,远高于其他三大板块。

甚至于泛起了一个诡异的征象——一级牛二级熊。

去年年底创业板平均市盈37.49倍,较21年下滑了37.5%;而首发平均市盈率却到达了48.41x,同比增进62%。

另一个征象就是越来越夸张的超额募资。

凭证不完全统计,2022年,创业板、科创板、北交所共有约340家新股刊行企业,其中处于超募状态的企业有300家,占比高达9成。

其中,有不少的现实超募额远远跨越了上市企业的设计募资额。

好比华宝新能,设计募资6.76亿,现实募资58.29亿,超募了51.52亿,超募比例高达7.6倍。

纳芯微,设计募资7.5亿,现实募资58.11亿,超募6.75倍。

日联科技,设计募资6亿,现实募资30.25亿,超募4倍。

绿通科技,设计募资4.05亿,现实募资22.93亿,超募4.6倍。

另有许多的新股,超募额都在数倍以上。

开头的索辰科技,在他们眼前,都只能算是小弟弟。

从超募的行业漫衍看,数目和额度占比都*的Top5行业,是盘算机、通讯、软件、电子装备和专用装备。

这些行业,是近年来国家政策强力扶持,也是具备很可观的生长远景的热门赛道。

从客观来讲,存在云云夸张的超募,较洪水平说明市场对它们的期望很高,也很相符这些行业未来的高发展性和需要大量资金投入生长的特征。

但谁都知道,这些也是在发展历程中*有不确定性且行业竞争同样很大的行业。

恰逢大风口的吹拂,让它们抓到了最理想的上市时机,让它们一上市享受到了亘古未有的估值溢价。

但这背后,事实有多大的泡沫,谁在为这些高景气的行业推波助澜刺激市场给予越来越夸张的估值?

再怎么具有发展性的行业,也不需要一下把估值拔高到需要远比该行业平均估值高许多倍,让企业一下拥有钱多到不知道怎么花,只能拿去买理财或者乱投资的境界吧?

云云超额募资,岂非不是一种对市场资源的错配吗?

而云云高的市盈率,岂非不是把二级市场的股民从一最先就置身于更大风险的田地吗?

只靠明星,能养活微博吗?

这些科技企业,A股的通俗股民谁能认知得清晰?他们何来的信心敢于对一个丝绝不熟悉的新股就给予上百甚至几百倍的估值溢价?是谁对他们做大量的认知教育和提供看法背书?

谁能够从中获得*的利益?

懂的都懂吧。

某个方面来说,这跟狩猎场上的诱猎有什么区别呢?

02 硬币的两面

与异常严酷的批准制差异,注册制度下羁系层对上市的实质审查环节交给了中介机构和市场,甚至作废了自2014年以来的23倍市盈率的窗口指导,把估值的标尺交给了市场。

这意味着一家公司的成色与其匹配的价钱现实上将由市场的介入主体来决议,即中介机构和各路投资者。

询价的介入主体除了证券、基金公司外,还增添了期货公司、职业年金基金等其他机构投资者。

这些制度的转变确实有很大的意义,能让更多需要募资的企业获得了更多的上市时机,还获得更好的融资条件,进而让企业获得更好的生长条件,盘活金融市场,盘活经济活力。

但有时刻,确实有一些“一放就乱”的征象。

好比在2019年,为进一步优化科创板新股刊行承销制度,促进生意双方博弈加倍平衡,还把询价的机制做了重大调整:最高报价剔除比例由“不低于10%”调整为“不跨越3%”。

这个转变,到了最后,在某些阶段场景,却被这些“买方”一起团结起来抬高新股的股价的利器。

由于在二级市场,对于那些打新不中只能等新股上市后才气买到股份的股民来说,这些“买方”就会酿成了“卖方”。

而估值被抬得畸高的新股价钱,对他们来说不再是危险的成本,而是丰盛的利润。

症结的结果,就是让散户默默肩负了一切。

以是我们就看到了一个很诡异的征象:许多高溢价的新股,上市即*,开盘之后股价最先连续跳水式下跌。

好比上面提到的华宝新能:

好比刚上市的日联科技:

......

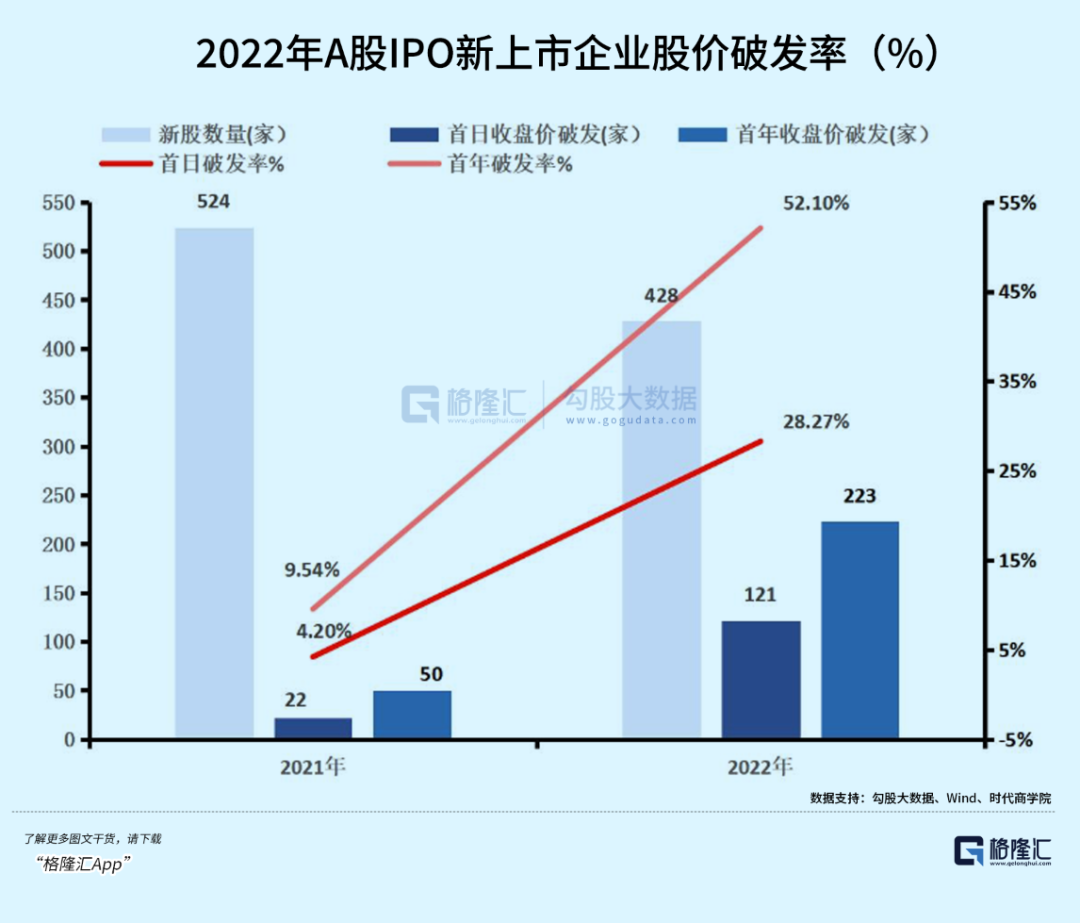

以年终收盘价盘算的破发率显示,在2022年终有223家新上市的企业跌破刊行价,首年收盘价的破发率从2021年的9.54%急速飙升至52.1%。

虽然其中也有不少超额募资的企业确实也泛起了上市后依然上涨的情形。

但这不能掩饰新股IPO“三高”问题带来的风险问题。

更要害的是,随着准入门槛的放宽,国家资源也重点向处于成耐久,高研发投入的科技企业倾斜,许多企业甚至还未盈利,或者亟需活水应对市场竞争需求,其业绩需要一个漫长的守候期来兑现。

对于流动性需求更高的散户来说,现在未必是投资这种企业的*时点。

散户应该熟悉到,打新不再是稳赚不赔的战略了,市场环境的改变要求我们提高自身对于新股质地的筛选及甄别。

这个风险收益比并不高,一旦跳入了坑里,可能还要很长的时间才气爬得出来。

03 尾声

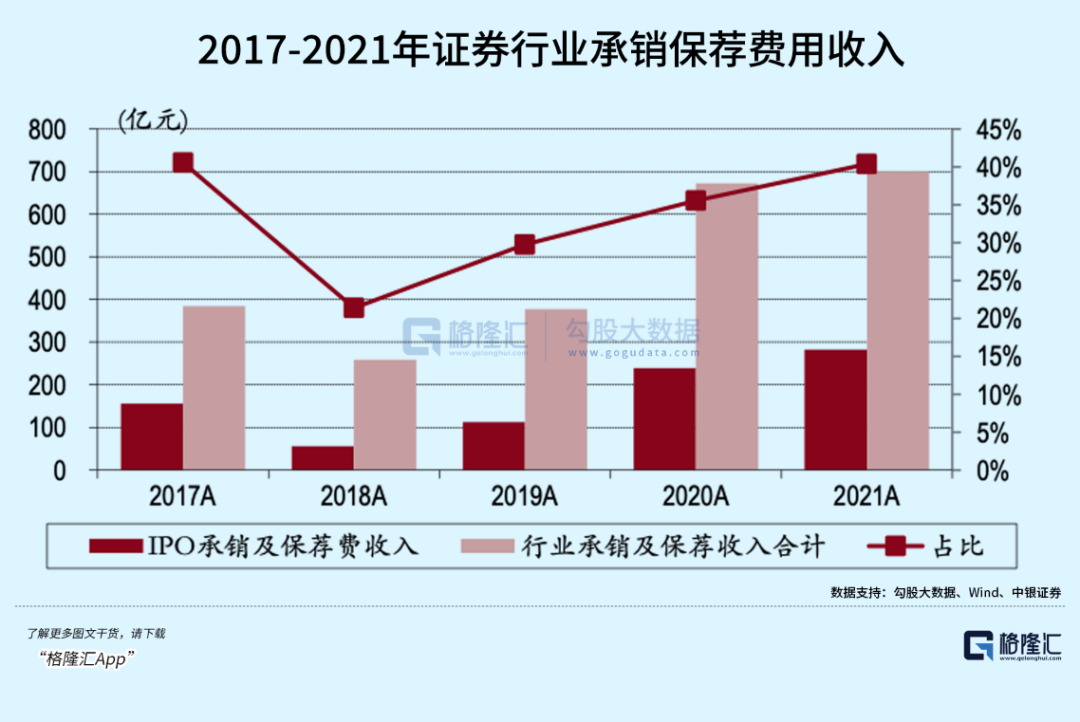

注册制给券商承销保荐营业带来起劲催化,成为证券公司营收的一大驱动力。2022年共有54家券商介入了上市企业的承销保荐事情,一共赚了291.35个亿,同比增进5.03%。

投行通过承销保荐,已往一直饰演着上市公司和证监会,上市公司与二级市场和投资人之间的“通道”。

在市场化订价之下,由于刊行审核自己纰谬项目质量揭晓意见,订价也从机构博弈转变为对企业真实价值的判断。

这种转变对投行的订价和销售能力提出了磨练,投行自己就应该小心投契性因素,成为匹配公司价值和市场预期的标尺,而不是仅仅助长预期,只会做悦目的“水果拼盘”。

对于散户,申购新上市公司的股票前需要经由充实的研究剖析,既要领会公司基本面和生长远景,同时也要掌握一定的投资战略。

在市场颠簸较大的环境下明白珍爱自己的投资,放弃追逐一些估值泡沫过大的新股,防止被套住的风险。