您的位置:主页 > 公告动态 > 正大动态 > 正大动态

恒瑞医药:梦想活成礼来的样子-商品期货

已往几十年,海内药企的崛起路径大致相似,捉住仿制药的时机,从地方小药厂一起进击,最终成为拥有江湖职位的暮年迈。那一代药企,勇气的主要性,跨越一切。

时移势易。二三十年岁后,新生代企业发作式生长,越来越多野心相当、实力相近的对手涌现、打击,如百济神州们的进击,就在无时无刻刺激着恒瑞医药等暮年迈们的神经。

一方是新兴的象征,一方为传统代言。悄然间,人们发现创新药天下似乎变天了。

4月21日,恒瑞医药的2022年财报姗姗来迟。凭证财报,去年恒瑞医药创新药收入为81.86亿元。

从这一数据来看,恒瑞医药已经由创新药一哥掉到老二的位置。凭证百济神州此前宣布的财报,其创新药收入为84.8亿元。

固然,即便*代创业者早已到了退休时节,但他们依然迫切期望,自己辛劳积累的事业能够延续。这也是宿将孙飘扬再度出山的缘由所在。

正在处于转变中的医药产业,也需要这样的企业家精神。而在现在的江湖,仅仅只有企业家精神是远远不够的。

恒瑞医药可能做梦都想要成为礼来,施展自己执行力突出、商业化能力行业*的优势,把follow计谋执行到底。

不外,到底是靠数目取胜,照样靠质量取胜?引以为傲的商业化能力,又是否经得起打击?这两个问题,恒瑞医药还需要用时间去寻找谜底。

01 将follow举行到底

在言必谈FIC的创新药领域,礼来或许是个另类。一直以来,它的焦点角色,都是一个追随者。

虽然人们更贪恋FIC药物从0最先的乐成,但命悬一线和九死一生的剧情更相符人们的创新药研发艰难的认知。礼来的生长轨迹,展现了创新药企生长的另一个故事版本:理性的、务实的、高效的。或许,这也是暮年迈恒瑞医药梦想中的样子。

财政数据上的压力,让恒瑞医药最先在财报中把管线加倍详细地展现给投资者。这也由此让我们能够窥探暮年迈的全貌,也让我们看到恒瑞医药的刻意:将follow计谋执行到底。

在肿瘤领域,恒瑞医药重金押注的SHR-1701、法米替尼、SHR-A1811等焦点管线,均是云云。

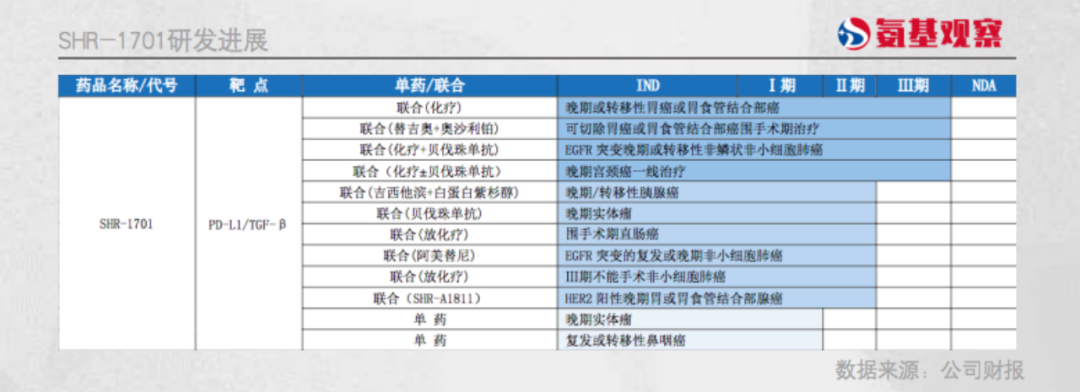

好比SHR-1701作为PD-L1/TGF-β,追随的工具是德国默克。虽然默克四次折戟,PD-L1/TGFβ双抗的未来充满变数,但恒瑞医药给出的谜底是,死磕。停止现在,围绕SHR-1701,共有12个顺应症,其中4项进入3期临床。

法米替尼追随的工具是默沙东。作为一款多靶点络氨酸酶抑制剂,法米替尼与同伴PD-1卡瑞利珠联手,与默沙东的“可乐”组合如出一辙,现在开展了7项临床。

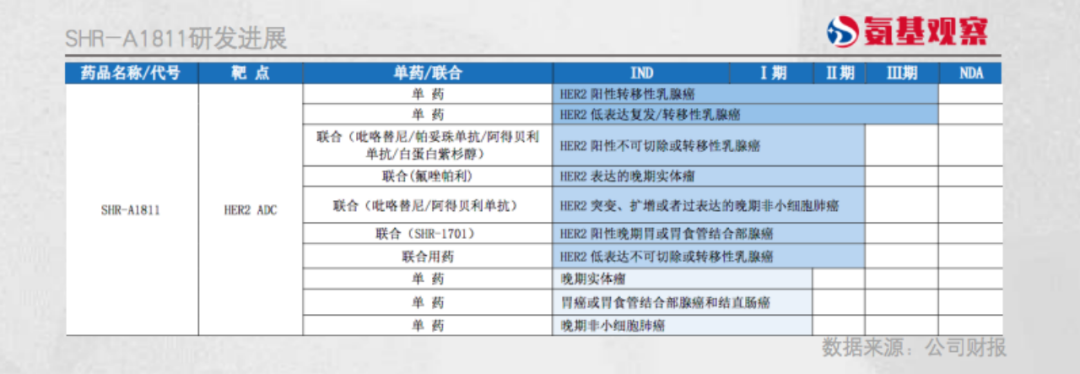

被寄予厚望的SHR-A1811,则是DS-8201的追随者。从结构上来看,SHR-A1811与DS-8201有着险些一模一样的毗邻子和毒性药物。两者的区别在于,DS-820的药物抗体比(DAR)为8,而SHR-A1811的DAR较低为5.7。

除了上述焦点管线,恒瑞医药今年也宣布了一些新肿瘤管线的希望,包罗CTLA-4单抗SHR-8068、Claudin 18.2 ADC SHR-A1904、HER3 ADC SHR-A2009等等,也都是当前热门领域的追随管线。

肿瘤市场云云,代谢性疾病(GLP-1RA、口服GLP-1、GLP-1/GIP)、风湿免疫(IL-17A、URAT1、JAK1、IL-4Rα、RORγ)等领域也基本类似。

停止2023年3月31日,恒瑞医药拥有靠近80项创新药管线。对于暮年迈来说,以follow为主的重大管线,代表着未来。

02 质量取胜照样数目突围

固然,礼来的乐成,并不容易复制。

腾讯「登月计划」旗舰游戏暂停研发

单纯从上市节点来看,礼来的明星管线是follow,但又不是纯粹的follow,主力军实则是me better药物。

好比GLP-1激动剂度拉糖肽,是诺和诺德利拉鲁肽的追随者。但相比利拉鲁肽,度拉糖肽拥有显著的依从性优势:一周给药一次,利拉鲁肽则是一日一次。依附着用药时间上的优势,度拉糖肽后发先至。

现在减肥药市场纷争渐起,礼来也没有选择躺平。4月21日,礼来在clinicaltrials.gov网站上挂号了一项III期临床试验(SURMOUNT-5),旨在评估GIPR/GLP-1R激动剂Tirzepatide头对头司美格鲁肽减重效果。

这是Tirzepatide减重顺应症,首次头对头司美格鲁肽的临床研究。绝不夸张地说,礼来的路是基于实打实的临床效果,走出来的。

单纯从数目来看,恒瑞医药已然是follow集大成者。但事实是靠质量取胜,照样依赖数目取胜,这或许是恒瑞医药需要去思索的一个问题。

在减肥药市场领域,恒瑞医药也有结构,现在已经推到3期临床的诺利糖肽,但它对标的是十几年前上市的利拉鲁肽,逐日注射一次。在效果方面,面临双受体激动剂的挑战;在依从性方面,相比于一周注射一次的产物,诺利糖肽已经处于明面上的劣势。

固然,恒瑞医药的管线中,也不乏me better的潜力选手,正如上文提到的SHR-A1811。

凭证日前在AACR大会上最新宣布的早期临床数据,SHR-A1811的治疗效果与DS-8201相当,平安性方面与DS-8201后期的临床也难分伯仲。

若能保持当前的势头,SHR-A1811成为一匹黑马也不是没有可能。固然,SHR-A1811并没有与DS8201举行头对头试验,真实优劣势若何仍是未知数。

这也是恒瑞医药管线的常态。结构许多,但真正能够证实自己真正具有better实力的管线却很少。

03 商业化铁军底色若何

一款药物进入商业化阶段,乐成与否的要害,不仅在于临床数据,更在于药企的商业化能力。

礼来能够所向披靡,除了效果上的优势,尚有一个要害缘故原由在于,其壮大的销售能力。别忘了,礼来可是全球资历最老的大药厂之一。可以说,正是在效果和销售的双重加持下,礼来才缔造了今日之成就。

或许,这也是暮年迈恒瑞医药堆砌管线的底气。一直以来,恒瑞医药的商业化团队都有着铁军之称。在仿制药时代,市场对其评价是:

可以将一款二流药,卖出一流药的价钱。

但在创新药时代,传统豪强势力依旧,百济神州等新生代企业来势汹汹,恒瑞医药的铁军也迎来了挑战。

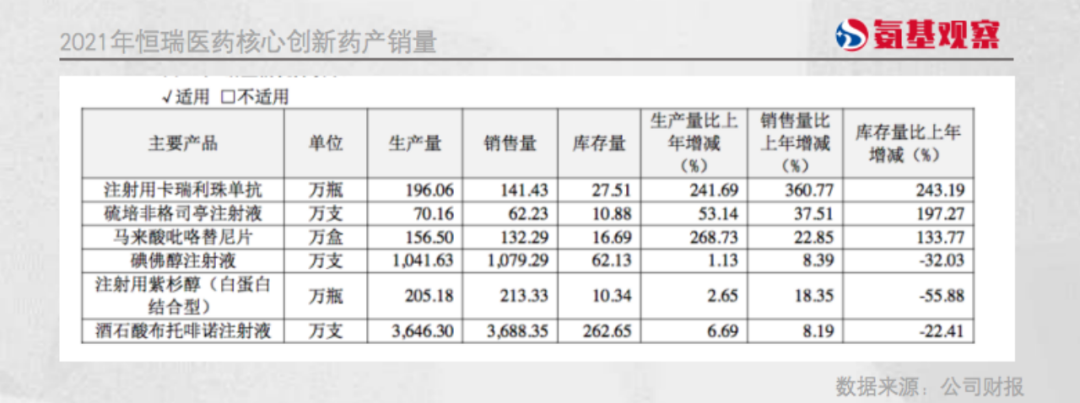

在2021年财报中,恒瑞医药虽未宣布焦点创新药详细收入状态,但宣布了焦点药物的产销量情形。

但到了2022年财报,一切都消逝了。替换详细明细的,是“抗肿瘤、造影剂”等大门类。

多年来,资源市场有一个不成文的礼貌:当财报中某项营业消逝了,或者宣布的数据变模糊了,那一定是该营业在往欠好的偏向生长。

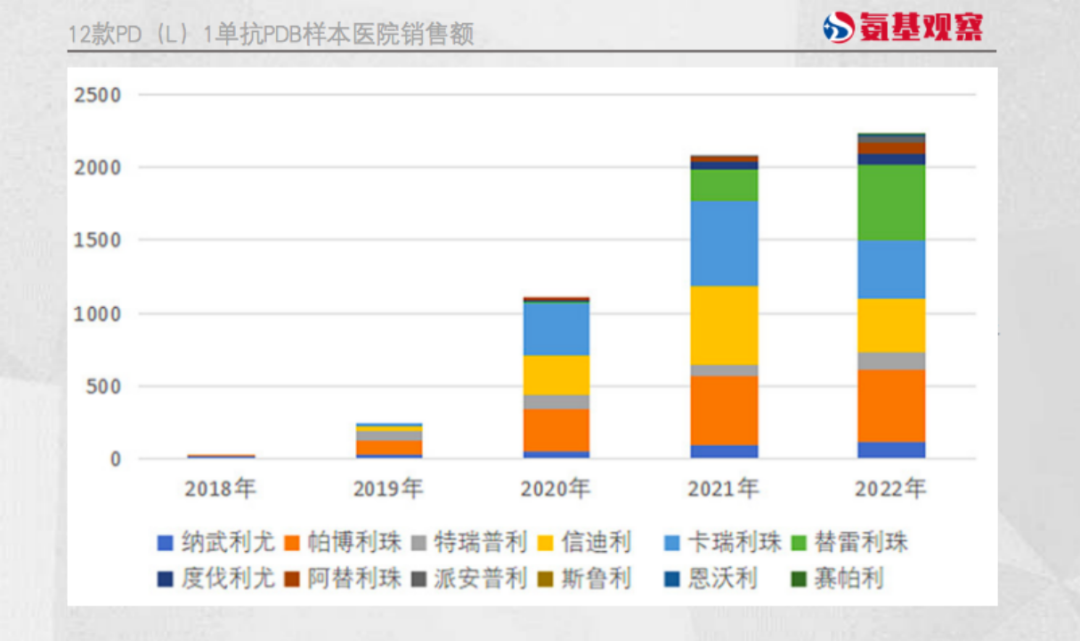

某种水平上,恒瑞医药也是云云。在PD-1市场,暮年迈就“失势”了。凭证PDB更新的数据,2022年卡瑞利珠市场份额首次缩水,并滑至第二的位置,取而代之的是百济神州的替雷利珠。

这并不意味着,恒瑞医药的商业化能力泛起了问题。但或许,在海内没有明确头对头数据的情形下,竞争对手之间的相互替换,看起来要比以临床数听语言的美国市场更容易一些。

这也不仅仅会发生在PD-1市场,其它创新药领域也会云云。

换句话说,在创新药领域,只有普遍的管线结构是远远不够的。若何用临床数据证实自己,再通过商业化能力将优势放大,这或许是当下恒瑞医药*的挑战。