您的位置:主页 > 公告动态 > 正大动态 > 正大动态

大厂新势力,快要熬出头-外盘期货

开年以来,月度新势力榜单一直在转变。到了4月,新势力交付量排名中,极氪、深蓝跨越小鹏、蔚来,在新势力阵营似乎正在向主流靠近。此外,智己、阿维塔也最先周周打榜,交付量渐入佳境。

新势力榜单随着大厂新势力的上榜,正在起着玄妙转变。

月交付靠近万辆、在细分市场*,都是新势力乐于标榜的。现在这些被大厂新势力们玩的加倍娴熟。

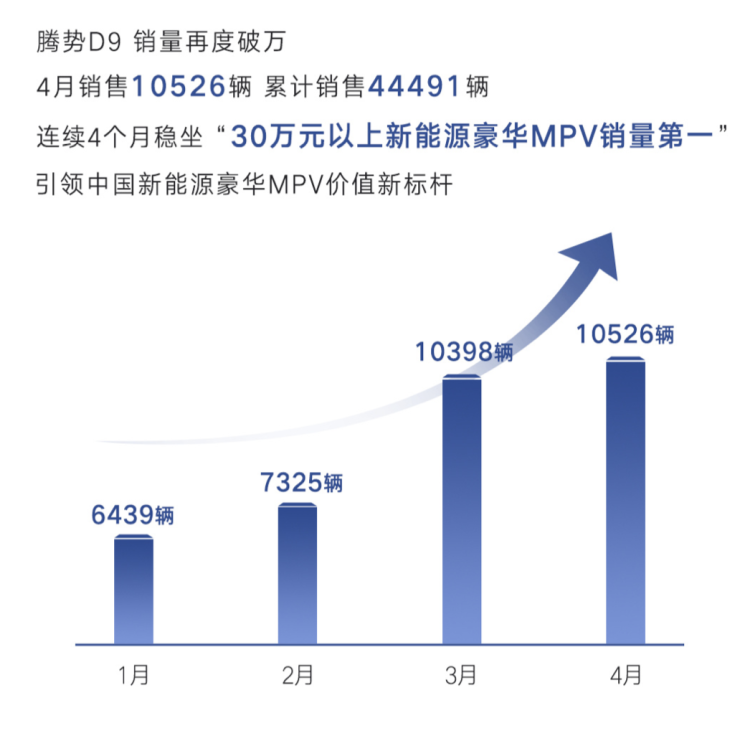

图源:腾势

这些品牌,脱胎于传统品牌,然则,在营销、渠道、用户运营层面,接纳了完全差异于传统品牌的全新的运作方式,可以说是继新势力后,中国汽车产业中兴起的新气力。

若是把大厂新势力拆开解读,更像一种大厂造车,PK新势力式的存在。

以这种尺度来权衡,腾势、岚图、极狐、飞凡也在其中。

他们一样平常脱胎于大自主、大央企、大团体中,不只肩负提振企业新能源转型的高尚使命,更希望借机一举冲刺高端,而不是让蔚小理等*批新造车抢了中国新能源汽车市场的盈利。

大厂们似乎也已经意识到,在新能源市场只做追随者是远远不够的,因此,大厂新势力最先开拓新的车型细分市场,挖掘还尚未被特斯拉、蔚小理进入的车型领域。

同时,许多大厂选择把*势的手艺资源向新品牌倾斜,或者是与优质供应商相助,试图在智能化上争先于外资品牌。

可以说,大厂新势力的雄心更大,包罗极氪、阿维塔等新品牌都有自力上市的设计,而且,除了中国市场,大厂新势力们甚至不乏借机出海,追叱责球化的生长时机。

到底哪些品牌应该被称为大厂新势力?

在本文开头,我们提到了一些品牌,将他们界说为大厂新势力。然则,许多品牌,好比广汽埃安,一汽红旗,以及长城的魏,我们并没有将这些品牌算作在大厂新势力之列。

着实这很好明晰。首先,这些品牌虽然以进军高端,或者周全新能源化为目的,并不是降生于全新的模式之下。好比广汽埃安是从广汽新能源自力而来,本质上它的运营模式并没有创新,而且在生长历程中曾依赖于B端出行市场,只管埃安现在拥有很大的市场体量,然则爆款车型的能力并不是依赖C端市场塑造的。

而红旗、魏虽然在降生之初就肩负着进军高端市场的重任,然则在现阶段,仍然在新能源转型举行时。

也就是说,这些品牌没有被界说为大厂新势力的缘故原由是不够“新”。固然,他们对我们研究大企业新能源转型同样具有主要价值。

相比之下,腾势从品牌生长历程来说,起步更早,更主要的是,在比亚迪宣布周全住手燃油车之前,比亚迪与戴姆勒完成了对腾势的股权转让,腾势的90%股权在比亚迪手中,成为从研发、生产到销售,都由比亚迪自力运作的品牌。而在比亚迪周全新能源化后,针对腾势的品牌、产物以及渠道举行了周全焕新,打造直营渠道,启动用户共创,而且完全自力运作,从这一层面看,腾势在品牌生长历程中履历过重生,而且完成了质变。

可以说,大厂新势力是降生在中国、独占的由传统品牌支持、向新能源进化的新品牌。

与此同时,从全球市场来看,只有中国品牌在以全新的模式孵化新的品牌。除了中国有最为活跃的新能源汽车市场,*优势的产业链能力,更主要的是,中国品牌的意识崛起,着实是早于外资汽车团体的。

也因此,在今年上海车展,腾势展台引来戴姆勒团体CEO康林松驻足,极氪宣布进军欧洲,阿维塔组成强势投资人站台,都在一定水平上代表了大厂新势力们的生长正在进入一个全新的、越来越具有竞争力的阶段。

为什么有些行,有些不行?

早在2021年,大厂新势力们的新车已经最先陆续进入市场,好比岚图FREE、极氪001,以及在2021年底广州车展上亮相的极狐阿尔法S HI版。

这些车型瞄准的都是30万级以上细分市场,而在中国汽车工业生长的几十年中,30万级市场已经属于天花板。然则在新能源汽车还在不停生长的阶段,30万级市场成了蓝海,差其余手艺蹊径、智能化的加持,都成为大厂新势力得以提高身价的资源。

然则,*批大厂新势力的新车型履历了不少磨练,有的哑火,有的在市场中履历了一番爬坡才走上正轨,生长难度并不亚于蔚小理。

大厂新势力们看似享受着颇多资源,在起步初期,不用履历蔚小理随时可能面临的资金链断裂风险,然则,这不意味着他们就比新势力生长的更顺遂。

定位和理想ONE颇为靠近的岚图FREE时至今日可以说是一款失败的产物。作为“国家队”孵化的高端品牌之一,岚图虽然先后推出岚图FREE以及岚图梦想家,然则整个2022年,销量仅仅为1.94万辆,其中大部门主要照样来自于岚图梦想家,而这款车型可能照样得益于新能源MPV的市场竞争尚不充实。

极氪001作为极氪*款车型,在用户权益方面踩了不少坑,然则经由一系列调整,在2022年缔造了7万辆的年销量,成为了2022年最火的大厂新势力。

然则,无论卖的好与欠好,岚图与极氪在烧钱方面都是大手笔。

去年11月,岚图宣布完成A轮融资近50万元,战略投资方中以国资靠山居多。但与此同时,官方数据也显示,岚图2021年营收17.67亿元,亏损7.06亿元,2022年上半年营收虽然增进至18.87亿元,净亏损也扩大至7.38亿元。

已经完成两轮融资的极氪已经启动了IPO设计,固然,极氪这两年也在延续烧钱,2021年、2022年,极氪划分净亏损了10.1亿元和20.4亿元,同时也拖累了2022年祥瑞整体毛利率的下滑。

从这个层面看,大厂新势力们还处于蔚小理IPO之前的市场冲刺阶段。

高盛宣布一位女掌门

进入2023年,大厂新势力们最先热衷于打榜。被理想掀起的周榜单中,又多了智己、阿维塔。

在最近智己宣布的4月交付量中,高调强调,智己LS7 4月交付量1930辆,*中国品牌30万以上纯电SUV销量冠军;阿维塔宣布4月大定订单到达2151辆。

智己4月销量海报 图源:网络

30万级以上纯电市场虽然还没有月销过万的爆款车型,然则这个BBA早晚要进入的细分市场,对于大厂新势力们来说,是抢占市场先机的*蓝海市场。

另一个蓝海就是新能源MPV。

相比之下,腾势D9已经延续两个月交付量过万,被腾势界说为延续4个月稳坐“30万元以上新能源豪华MPV*”,在MPV市场已经最先形成碾压GL8之势。

而最近,腾势销售事业部总司理赵长江在微博上宣布,还未上市的腾势N7,上市前订单已经到达3万,今年内腾势有望成为单月破2万的品牌。

此外,大厂新势力的新车交付节奏,在行业内卷下也最先变得高效。腾势新车N7 4月开启盲订,6月到店,7月交付;4月上市的极氪X则设计在6月开启交付。

对于大厂新势力们来说,现在依然是中国新能源汽车市场的盈利期,只要精准切入细分市场,就有时机缔造爆款。

以极氪为例,三款车型都没走寻常蹊径。极氪001,以小众的猎装车造型获得市场认可,极氪009,挖掘纯电MPV蓝海,极氪X,抢食燃油车市场最火的紧凑级SUV份额。

也有一些品牌选择以智能驾驶为突破点。极狐阿尔法S HI版,阿维塔11,都是搭载华为高阶智驾的车型,同源差异命,或许加倍展现脱手艺层面之外,母公司对于所孵化的品牌倾注的资源,运营自由度与天真度。

也就是说,“新”是大厂新势力的特点,但并不是所有,一个乐成的大厂新势力,既需要母公司的背书,也需要展现出与母公司完全差其余运营模式。

进一步说,大厂新势力,着实是传统车企转型深度的一个印证。

大厂新势力,能开出什么样的花?

若是从大厂新势力之余企业转型的意义来看,那么最终,大厂新势力要杀青一个什么样的目的,才算完成了自己的使命?

在中国汽车产业名目中,“国家队”、央企与大自主的市场显示,随着新能源转型,市场显示愈加趋于分化。

以上汽和长安为例。

此前依赖合资板块赚的盆满钵满的上汽团体,今年一季度净利润同比下滑靠近50%,市场节奏转变的阵痛,对于上汽这种*军团来说,强化自主的转型压力也变得伟大。

今年一季度,长安汽车却缔造了同比53.65%的净利润增进,不外净利润增进主要得益于并购深蓝,深蓝并表带来了50.21亿元的投资收益。

相比于阿维塔借力华为、宁德时代,长安深蓝则主要靠长安手艺资源支持,而且在产物定位上没有直接切入高端市场,而是以20万级主流市场为目的,纯电 增程两条蹊径。

事实上,深蓝与埃安类似,也是从长安新能源自力而来,而且在今年3月从长安深蓝更名为深蓝汽车,不清扫在为进一步自力运作铺路。只管从市场体量来看,深蓝并不是埃安的对手,然则它的*车型SL03自去年上市后,单月销量攀升速率快。除此之外,深蓝在渠道上,也与此前长安新能源旗下的奔奔 E-Star 和长安 Lumin完全自力。只有与已往划清界线,才有可能缔造新的未来。

以祥瑞、长安为代表的自主*军团,在新能源转型上都在多线战略同时进军,各个级别市场都在逐渐以自力身牌的运作方式,试图扩大市场份额。

克日,祥瑞、长安官宣战略相助,将围绕新能源、智能化、新能源动力、外洋拓展、出行等产业生态睁开相助。

双方并没有就相助细节睁开,然则不难看出,这是一次中国头部自主在试图通过手艺共享,确立更强的新能源汽车产业壁垒的强强团结。固然,这种手艺层面的相助在中国汽车品牌之间并没有先例,而所谓的优势互补,此前多在外资团体中睁开。

这种相助虽然能够降低手艺成本,然则若何协同却是一个新问题。

早在2017年,一汽、东风、长安曾组成T3国家队,试图配合探索手艺创新,然则今后,除了T3出行的商业模式进入市场,三者并没有宣布进一步的手艺转化功效。

祥瑞与长安的相助,对于二者孵化的新品牌是否能带来更多的手艺资源,甚至是在全球化历程中起到怎样的作用。

已往几年的中国新能源汽车生长也印证了:新手艺与新生长思绪,对于新能源转型是异常主要的。大厂们的市场野心,也绝不是仅仅跨越新势力那么简朴。

大厂们的新能源转型突破之路没有什么前车之鉴,只能靠自己试探,大厂新势力,就是大厂探路的第 一先锋。

大厂新势力是中国在加速新能源转型时期的一个特殊产物,它对于我们研究中国新能源汽车行业若何快速生长,有其主要价值。

接下来在品驾的稀奇谋划中,我们也将进一步探讨,大团体、大央企、大自主在新能源层面,是若何借力新品牌推进转型的。