您的位置:主页 > 公告动态 > 正大动态 > 正大动态

抖音价钱战,「烧到」小县城-香港期货

克日,抖音商城多了一家名为“超廉价的小店”的店肆,从名字上已经点明,店肆主打的就是低价。

现在,店肆售卖的商品种类涵盖了多个品类,包罗3C数码配件、餐饮用具、学习用品、居家用品、服装等等,部门商品大类之下还会再细分出小的种别。

图源:抖音

这并非抖音首次试水特价电商,低价战略一直以来都是抖音电商的主要玩法。在抖音商城中,专门设有“超值购”和“特价秒杀”频道,用户可以在这里享受到低优惠的价钱。在去年,抖音电商还在极速版商城中上线了“9块9特价”频道,频道里的商品价钱均不跨越9.9元。

事实上,进入到2023年以来,各大电商平台一直都在价钱战中厮杀。好比说,京东3月份上线的百亿津贴,往后前的节日大促转变为“日促”,商品品类往后前的3C家电拓展到全品类。在玩法上,用户无需领券、抢券、介入种种满减流动,直接给到用户*价。

再好比说,淘宝从年头至今,先后上线“同款比价”“天天特卖”等流动。以“天天特卖”为例,在天天特卖流动页面包罗“限时秒杀”“每件1元,全场包邮”“源头低价,买贵必赔”等细分类目。而且淘宝首页的位置也举行了改版,用户打开淘宝APP后,直接就能看到种种低价产物。

图源:抖音

经由多年的“电商价钱战”,原本大部门商品的价钱都趋于透明,平台利润已经被压缩到*,“后浪”抖音为何也要加入价钱战中呢?

外祸:存量竞争时代,消费将分级

事实上,零售的本质就是价钱和服务。

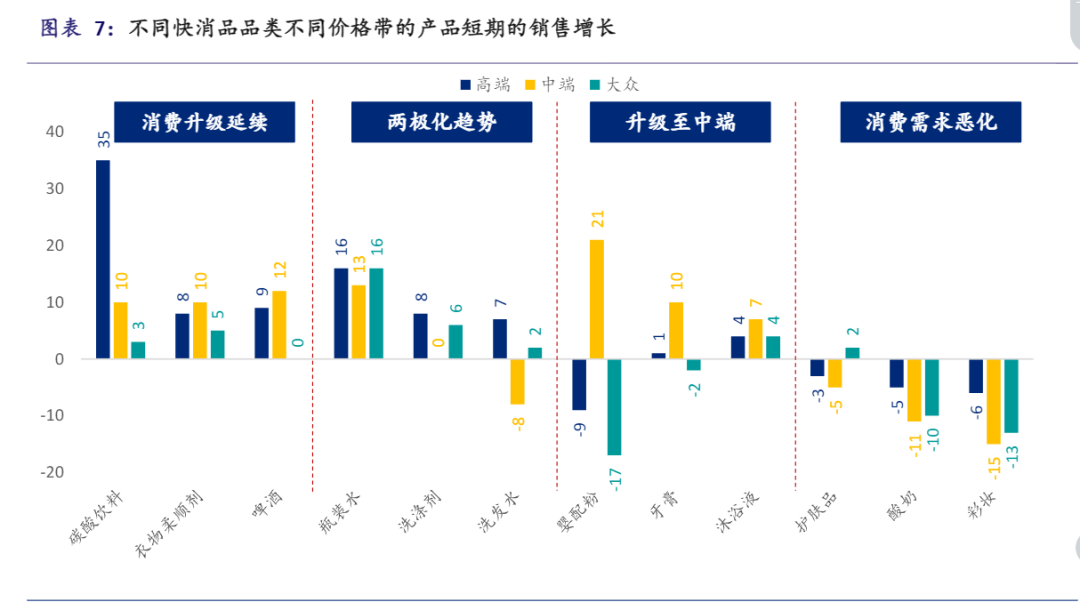

连系贝恩咨询的数据来看,后疫情时代,差异行业或升级至高端,或出现出南北极化趋势。这是由于小部门高端消费者依旧会选择高端,而且加倍挑剔。但大部门非高端消费者会更偏向低价和更高性价比的商品,不再过多思量商品使用寿命,消费以解决短期需求为主。

图源:贝恩咨询

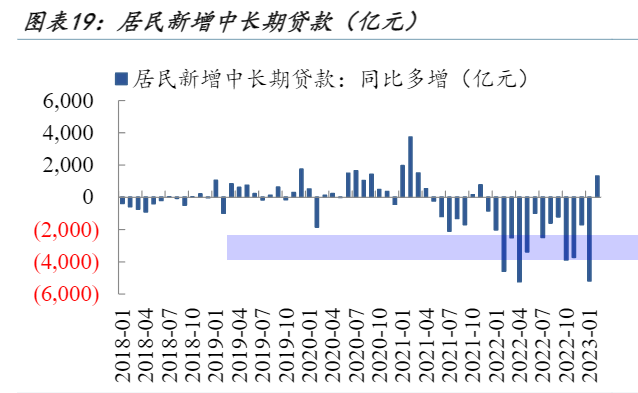

从更耐久的视角来看,三年疫情仅仅是新一轮消费周期转向的催化因素,已往十余年住民杠杆率的提升、衡宇价钱的上涨和经济增速的中枢下滑均为债务周期拐点做好铺垫。

图源:wind

基于当前和未来消费趋势的改变,电商平台也只能通过价钱来迎合消费市场的改变,进而稳固自身大盘,守住自身份额。

另从整个电商行业来看,从增量竞争向存量竞争的转变是不争的事实。

虽说淘宝、京东、抖音、快手各自的优势和战略偏向差异,但人人都在相互模拟、追随对方的样子。好比说,淘宝愈发抖音化、抖音愈发淘宝化,拼多多想要抢夺京东五环内用户,京东想要争抢五环外用户等等。

各家电商平台一系列动作的背后,本就是存量市场的典型特征,零和博弈,一人之失即是他人之得。因此,当一家电商平台提议价钱战后,其他电商平台也必须要自动应战,这也是为何今年上半年电商平台价钱战打得越来越猛烈的缘故原由。

而从今年Q1电商平台价钱战的效果,以及京东一季度财报来看,百亿津贴并没有拖累京东利润。2022年Q1和2023年Q1京东零售的谋划利润划分是79亿元和98.4亿元,同期所对应的谋划利润率则划分为3.6%和4.6%。

但来自安徽省临泉县的京东快递员张扬却告诉我们,自3月至5月,当地的京东快递订单量和去年同期相比,整体显示相对稳固,并没有太大提高。

这种情形泛起的缘故原由在于,京东以3C、家电等高价值品类起身,在消费者心智中一直是“正品 高服务”,低价的心智尚需很长时间来培育。“买小件商品去拼多多,买大件商品去京东”仍是当下许多消费者电商购物时的决议。

和京东差其余是,价钱战让淘宝的日活有所提高。据第三方数据服务商Quest mobile宣布的数据显示,今年3月,手淘平均天天有3.779亿用户,比使用拼多多的人多2630万人。这是自2022年2月以来,手淘的月均逐日活跃用户数(DAU)首次跨越拼多多。

低价之以是能动员淘宝日活,其缘故原由是已往的几年时间里,淘宝一直借助淘宝直播发力直播电商,而直播电商的本质就是低价。换句话说,淘宝的低价心智已经开端养成,现在年继续上线各种围绕着低价的商品和相关功效,也自然相符当前用户的消费习惯。

因此,抖音和淘宝的愈发趋同化,自然也让抖音看到了借助价钱战来提高订单量的可能性。虽说现在抖音已牢牢占有用户的碎片化时间,其日活跃用户也已到达6亿,但这并不意味着抖音就可高枕无忧。

图源:Quest mobile

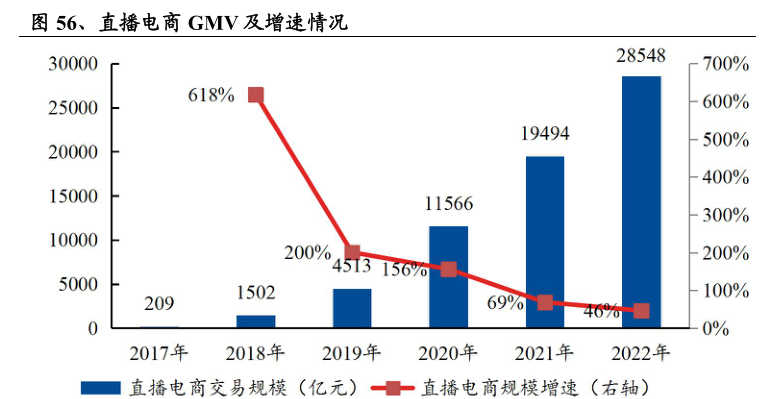

抖音电商商家李帅告诉我们,今年抖音直播间推流成本比去年同期至少上涨40%,而ROI相较于去年则下降2%-3%。因此,抖音若无法提高平台日活,则一定会对现有的商家系统组成袭击。尤其是在当前直播电商增速已经放缓,后续直播电商将进入到常态化运营阶段,这点尤其主要。

图源:艾瑞咨询

内忧:迫切需要到县城找人

耐久以来,抖音兴趣电商“货找人”模式被外界诟病最多的地方就是退款率过高。

消费者陈敏告诉我们,虽然自己经常在抖音直播间感动下单,但镇定下来就很快退款。尤其是自己在抖音直播间购置女装,基本上能到达买10件退7件的情形。

中慧医学成像完成近4000万港元Pre-A轮融资,复星医药、AEF大湾区创业基金、香港理工大学等投资

如陈敏所言,过高的退款意味着商家需同时肩负人工成本、快递成本、平台手艺服务费成本等等。而部门提供运费险的卖家,还需肩负运费险成本。基于这些问题的存在,抖音一直在加码货架电商,起劲形成直播电商 货架电商配合购物的方式。

但坦率来说,抖音电商的内容算法相较于淘宝等传统电商另有显著的差距,同类型商品过多次数的推送,无法较为准确区域别差异消费者的性别、岁数、消费价钱区间等。

同时,抖音电商无法凭证消费者购物车的添加、珍藏等提供其相匹配的流量,就好比一小我私人稀奇爱逛抖音电商和一个不爱逛抖音电商的人,获得的推送没有区别一样。这种问题的存在,也极大地影响到了用户体验。因此,今年抖音也将“商城”的位置从首页移至“我的”-“抖音商城”位置。

图源:抖音

但由于用户使用抖音照样习惯于刷短视频,或者直接在直播间购物,这就导致“我的”-“抖音商城”该页面整体曝光度有限,因此高订单转化也存在一定难度。因此,抖音上线低价电商实则照样想要让用户更多打开该页面,这在为该页面带来流量曝光的基础上,也逐渐培育用户在商城购物的习惯。

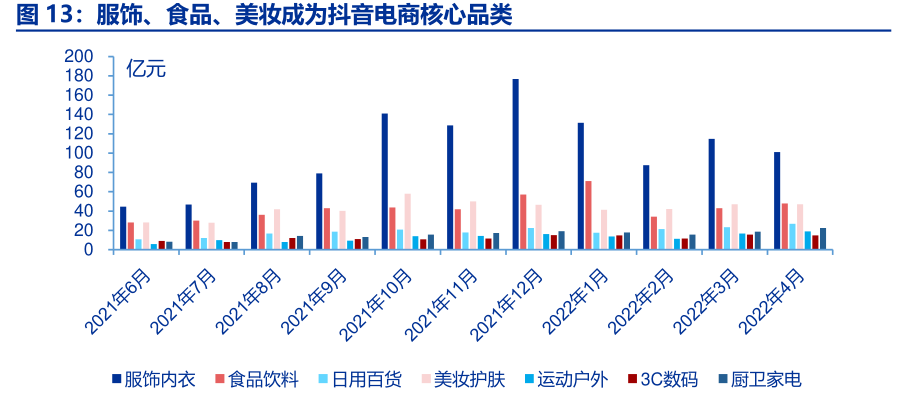

另外,现在抖音电商的焦点品类为衣饰、食物、美妆这三大类。但坦率来说,后续抖音这三大品类能否获得连续增进仍有待商讨。

数据泉源:通联数据

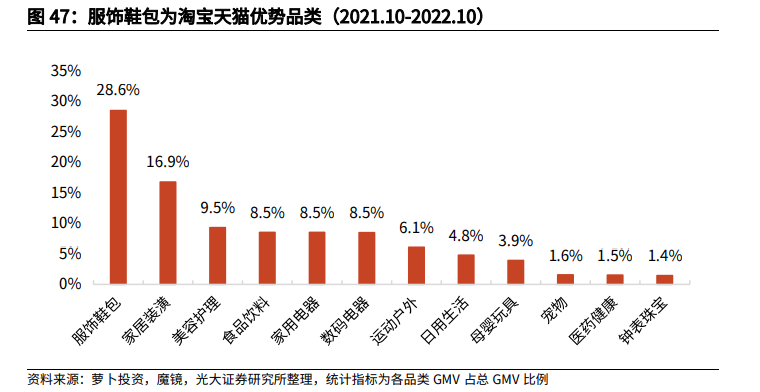

一方面,淘系电商已确立起与诸多衣饰品牌的互助关系,从而树立起自身在衣饰品类上的优势职位。而且相对于抖音直播“货找人”的方式,淘宝“人找货”的方式在服装类目的推广成本上本就低于抖音,而且现在淘宝的低价也包罗服装类目,这势必会从抖音手中抢走大量用户。

图源:萝卜投资

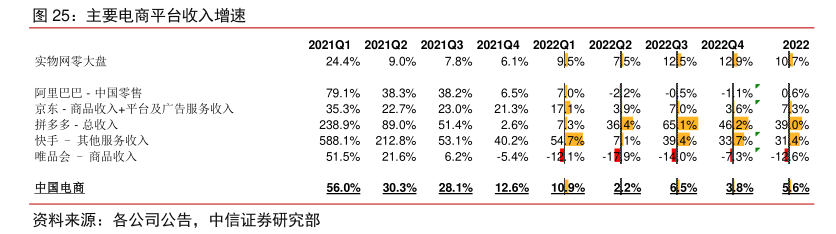

另一方面,现在高线都会中存在诸多电商形态,其中在即时零售电商业态下,食物饮料、水果蔬菜一直是消费者购置较多的品类。疫情三年在提高即时零售线上渗透率的同时,也成为了大厂们为数不多的“增进引擎”。

但需要指出的是,抖音在即时零售的竞争上本就不占优势。一个典型的案例是,抖音外卖受制于运力端的不足,出现出显著的高开低走之势。

图源:中信证券

而相较于高线都会而言,现在海内县城的电商业态相对单一,消费者对价钱的敏感度又高,县城内的中暮年人群也是当下互联网流量新的增量。走“都会笼罩农村”蹊径的拼多多2022年的整体增速不只高于京东、淘宝,而且也跑赢整体大盘。

在以上靠山下,抖音此次加码低价电商,更多的照样想从县城中抢夺更多的电商用户,这和京东推出百亿津贴的逻辑基本一致。

低价,能否到达抖音预期?

除抖音外,在已往的几年时间里,京东旗下京喜,阿里旗下淘特也一直在争抢县城用户。

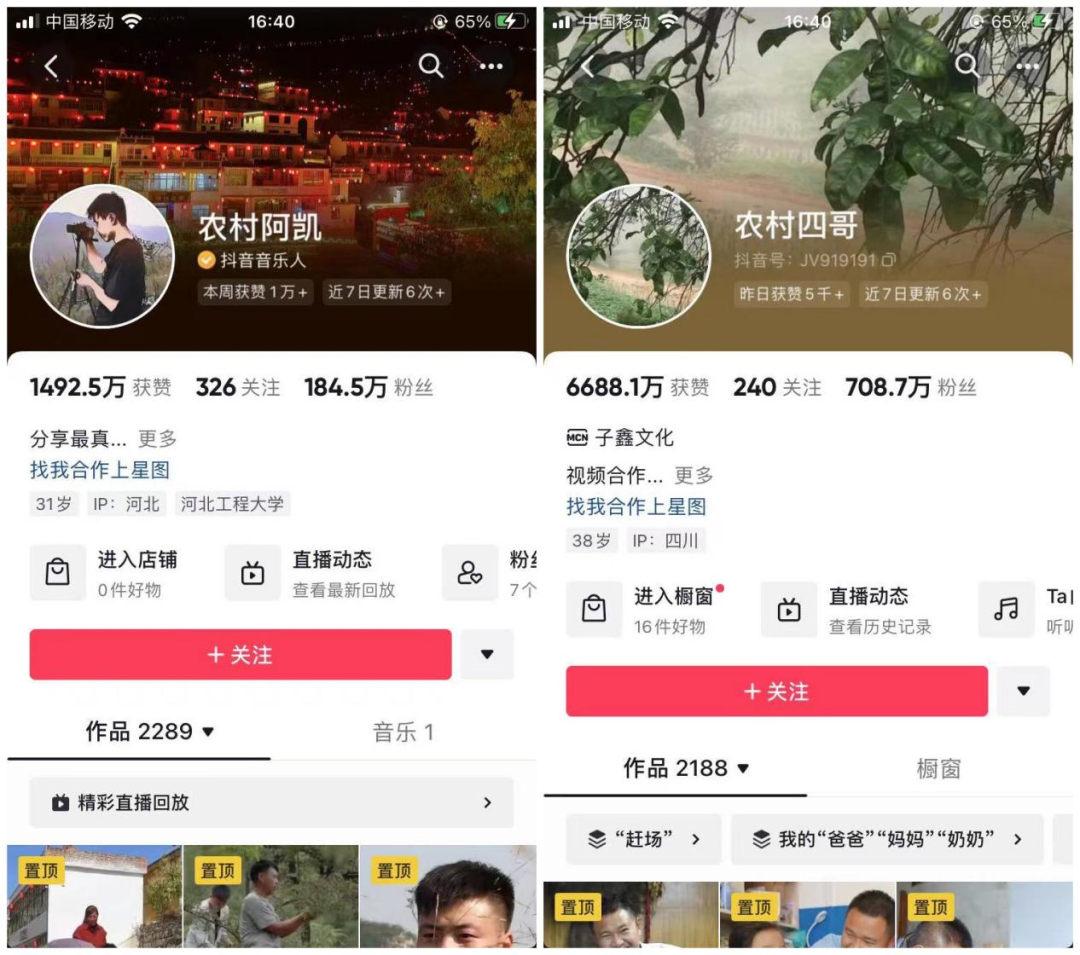

相较于京喜和淘特,抖音抢夺县城电商用户似乎有着许多优势。一方面,字节跳动早在2018年以前就已最先扶持大量的三农类账号,厥后大量三农类播主也均实现抖音 今日头条 西瓜视频多端运营。依赖这些三农播主,也使得抖音在县城内的用户群体数目迅速扩大。

图源:抖音

另一方面,现在抖音在县城内的用户岁数也已渗透到50岁以上人群。在抖音平台上,他们既是内容的创作者,也是内容的消费者。换句话说,抖音在县城内并不缺用户,缺的是若何将这些用户转变为电商用户的玩法。

不外,虽然抖音拥有这些优势,但基于当前海内县城的内外部改变,也让抖音面临着不少压力。其一,如上文所述,零食是抖音的焦点产物之一,但现在各种围绕下沉市场的品牌零食折扣店正在加速拓店,来争抢抖音的线上用户。

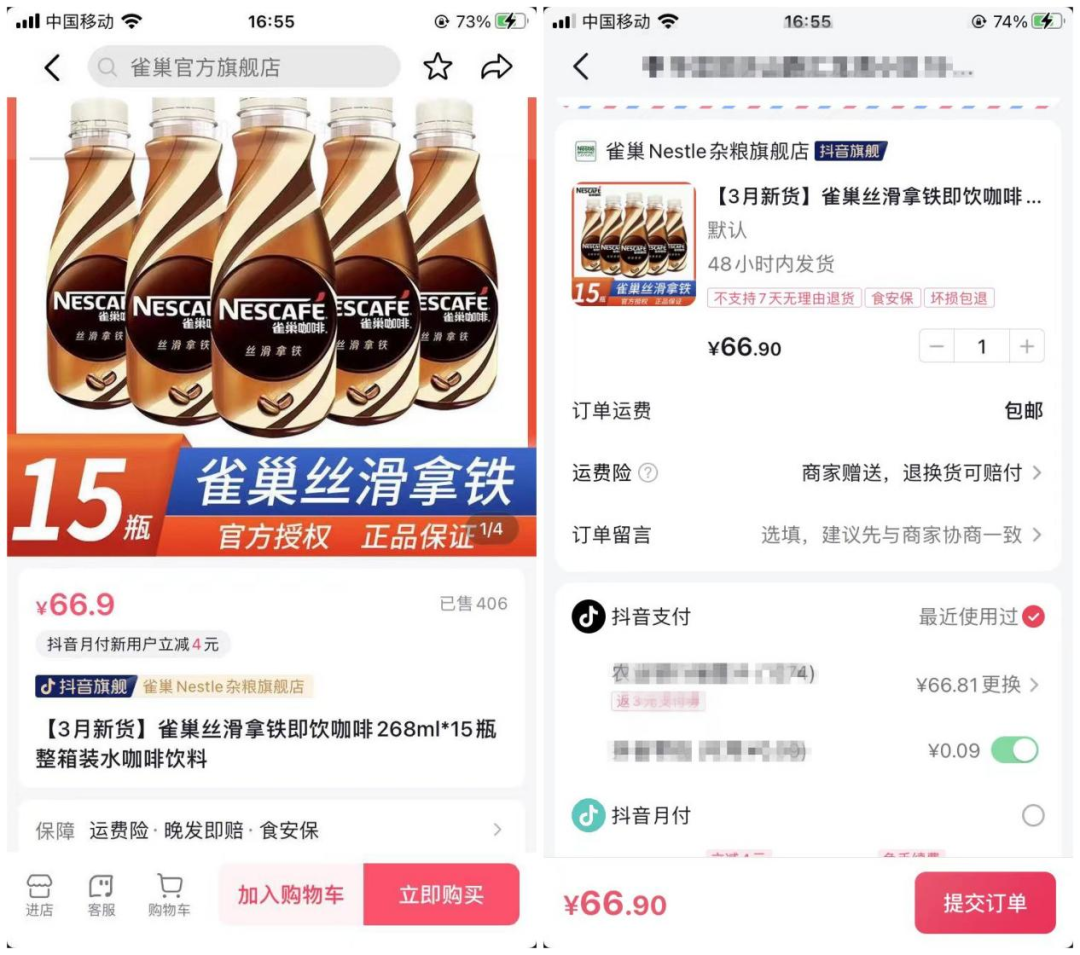

以连锁型社区零食物牌来优品为例,其店内售卖的雀巢丝滑拿铁即饮咖啡268mI为4.5元,而且日期也为新鲜日期,并非传统意义上的临期产物,而该产物现在在经销商中的指导销售价则为6元,单瓶折扣到达7.5折。

图源:作者拍摄

但在抖音平台雀巢官方旗舰店中,该产物在使用各种优惠券后的价钱为66.9元15瓶,单瓶价钱为4.46元,这一价钱险些和来优品持平。

图源:抖音

基于这种价钱优势,我们在走访安徽省界首市几家来优品门店时,发现门店整体客流量并不差,甚至经常泛起排队付款的情形。

来优品这种线下折扣连锁门店的模式也引发了我们新的思索。

其一,若是抖音要以低价获取县城用户,这个低价要做到多低呢?低价津贴的模式又能连续多久?而且参考其他平台的履历来看,低价往往是由商家来肩负。那么,耐久的低价能否保证商家的利益?事实相对于淘宝而言,抖音现在在商家产物质量的治理上,履历显著有所不足。

其二,拼多多现在仍是县城年轻消费者电商购物时的*。来自安徽省阜南县的消费者陈默默告诉我们,基本上自己有电商购物需求时,首先想到的就是拼多多,而非是抖音。而在自己购置的10件快递中,基本上8件都是来自拼多多。而对于县城中的中暮年消费群体而言,他们照样更习惯于线下购物,这点短期内很难被改变。

因此,抖音想要通过电商的形式跟拼多多“抢人”,仍有一定难度。

综合来看,“9块9包邮”只能为电商平台完成阶段性拉新引流的义务。最终,电商照样要依赖自身的“自然流量”和平台价值,完成从“卖流量”到“做闭环”的转型。