您的位置:主页 > 公告动态 > 正大动态 > 正大动态

重磅!台积电给AI一记大助攻-香港期货开户

今天,A股持续冰火两重天,赫然分成了两个全国。

一个是持续且歌且舞的AI和半导体工业,一个是其他,几乎清一色惨绿。

特别是午盘后,跟着全球最强晶圆巨子台积电的成绩宣告,给商场注入一股激烈的决心,前者歌声嘹亮,挑逗越来越多的股民进场。

乃至白费被小作为吓跌停的工业富联都涨停封板了。

台积电的这一份成绩布告,能够说是超预期的。

绑架,它不仅关于台积电自己,更是对AI和半导体工业都是一个反常尽力的信号。

之前许多人还抑郁半导体工业半响消费电子颓势而持续过冬,AI的火爆,带来了改动事态的力量。

01 成绩该怎么看?

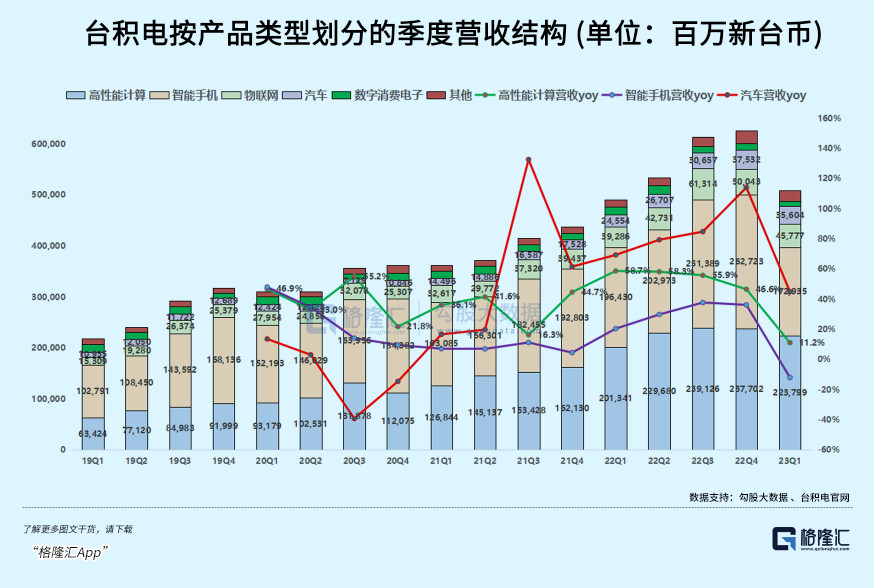

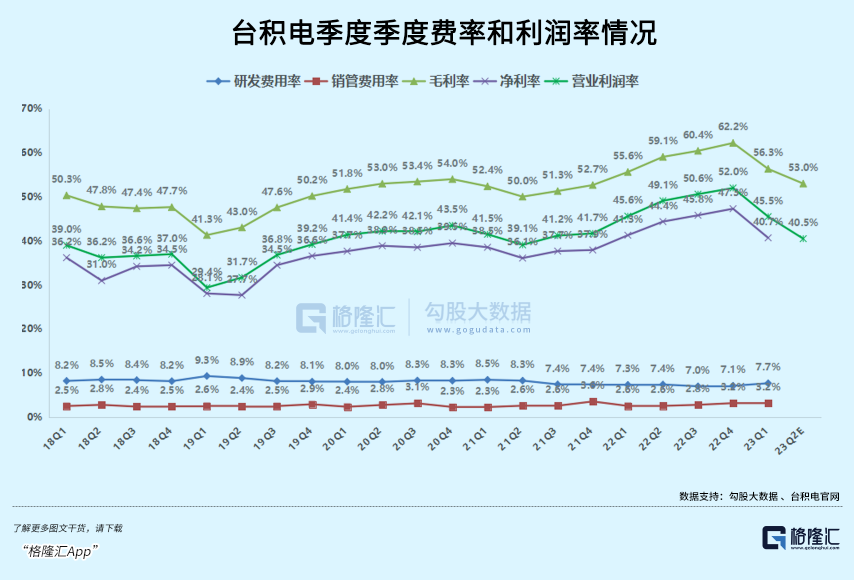

一季度,台积电兼并营收5086.3亿新台币,同比增进3.6%(不及预期6360亿元新台币,台积电连续第二个季度出售低于预期),环比下滑18.7%。净利润2069.9亿新台币,同比增进2.1%,环比下滑30%。

绑架,一季度的毛利率56.3%,净利润率40.7%,环比2022Q4的毛利率62.2%,净利润率47.3%都有了明显下滑。

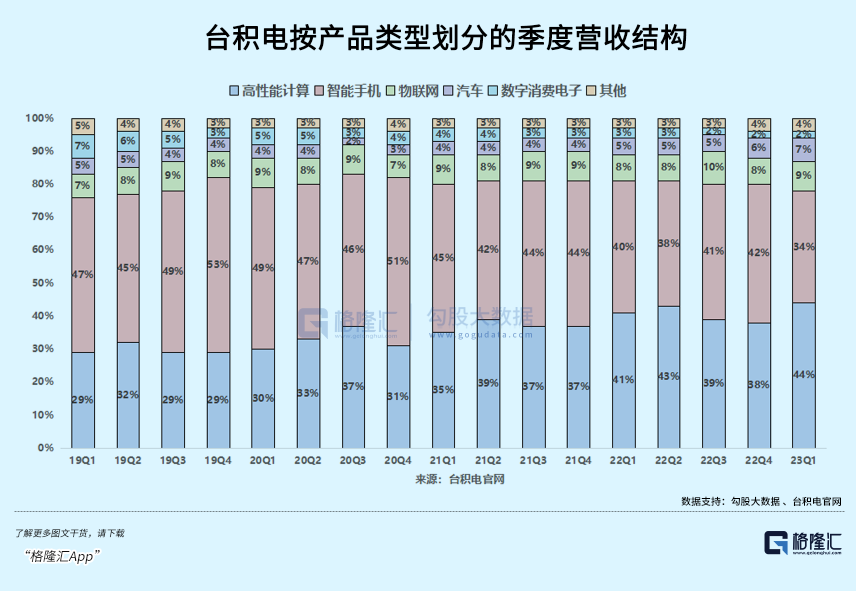

一季度,成绩下滑最多的是智能手机板块经营,高性能策画(HPC)包围在一季度被砍了些单,但着实全体照样对照平稳的,同比也有增进。

很显然,两大经营在此消彼长。

要害是这个敌对趋势的事态,着真实好转。

特别是高性能策画新增订单的亮点,比如上星期就有传闻称,苹果新款MacBook Air、iPad Air/Pro所搭载的M3芯片估计将接收台积电的N3E工艺制作。

更大的亮点在于AI大发作带来的增量预期,在逐步变成实际。

无论是马斯克在大力悄悄买GPU练习AI,照样全球特别国内很多企业全力扑到AI工业上,照样微软说要发动自己造芯片,都很能阐明AI芯片的需求在井喷。

在3月有报导称,英伟达给予台积电A100和H100 GPU的代工订单在增加,为国内商场规划的A800系列GPU的代工订单也在增加。

总的来看,若是从近两个季度成绩来看,半响砍单和去库存压力等原因原由,的确环比泛起大幅下滑严峻,让人殷切感触到了全球消费电子工业泛起大起伏萎缩的寒意。

然则看趋势,*不能单一两个季度去看。上一年下半年台积电的增进很迅猛,导致了高基数,也是一个方面,若是用同比,特别是从几年周期的趋势看,台积电的成绩并没有料想的那么糟糕。

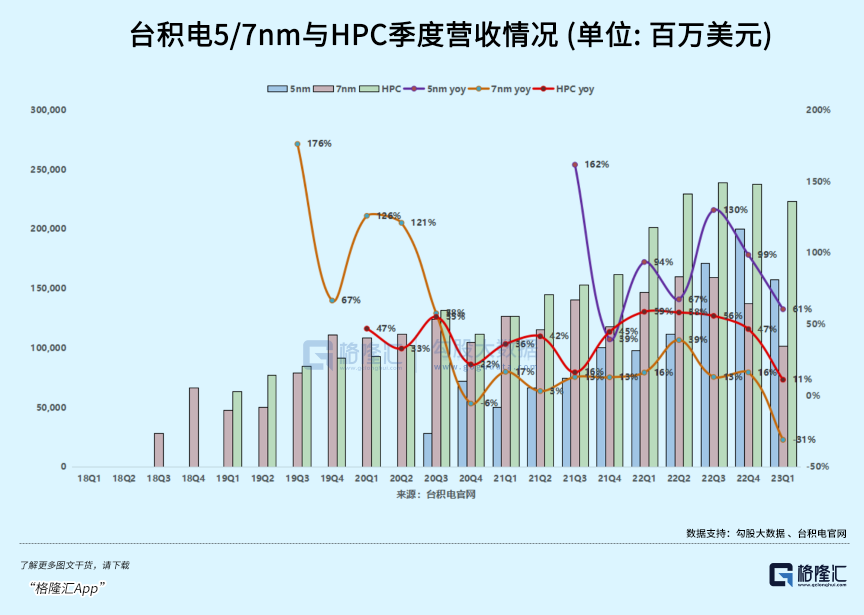

一季度,台积电的先进制程(5/7nm划分占31%及20%)营收在加快扩展,也是个明显佐证。

台积电说了,看到未来多年对N3芯片的微弱需求,N2芯片有望在2025年完成量产,客户的兴致很高。

阐明未来的成绩增量会更多,并且N2芯片若是能在2年后量产,意味着其间很大的资源投入能够减少,并转而守候报答实现。

此前,台积电估计至少到25年HPC都将是公司最微弱的增进主引擎,然后发动公司连续增进,这些尽力的趋势是很值得等待的。

此外,台积电还透露了几个很重磅的信息。

一是会跟美国持续谈芯片法案中的赦宥。之前台积电股价承压,有一部分原因原由在于之前往美国建厂投入从120亿美金超预算干到了400亿,并且绑架老美之前制定的赦宥法案中,不实际仅总规模远比幻想少,并且条件反常严苛,第一批可请求赦宥企业中,台积电也没能入围,反倒是英特尔拿赦宥拿得手软。

这导致了商场都在质疑台积电做了超级冤大头。

不过6月36日起,台积电尚有机遇请求应得的赦宥(直接赦宥加上借款和借款确保,支撑金额最高可达总出资金的35%),包围到时刻或许得手的不会太多,但最少算是一个利好。

二是,方案扩展在南京工厂28nm的产能。现在这是国内很一大部分的服务器用的干流,存在海量需求。上一年10月13日,台积电在成绩电话会上证明,已取得美国一年答应用于南京工厂出产28纳米和16纳米制程的产品,若是这次再顺便把时刻谈长点,然后能顺利扩产,那对台积电来说这个产能无疑会是一个反常可观的挣钱利器。

静悄悄涨了45%,这个AI最获益板块要起飞

三是,对二季度的成绩预估,估计第二季度出售额为152亿美元至160亿美元,毛利率介于52%-54%。

这两个成绩数据都取平均值,的确是比一季度持续小幅下滑,但这个下滑起伏在大幅缩短。再加上台积电清晰说了下半年会比上半年的成绩会好许多。

那么很显然能够得出一个定论:二季度的成绩很或许会是年内以及下一年之后的低点。

也便是,拐点。

着实这个或许性极大。

别看现在消费电子下滑速率吓人,但也是有2021年高基数的原因原由,并且三年疫情和全球动乱的确带来许多消费压力,但三年时刻加上疫情消除和经济部分回暖,换手机的需求也会逐步会升的,加上苹果本年除了发布新手机,新电脑和新VR等产品。或许会成为一个消费电子的引爆点,本年的智能手机销量也或许不会那么糟糕。

对台积电来说,这要这一块经营能稳住事态,便是大赢,并且还或许会有HPC方面的超预期。

02 新周期,新需求

咱们在前期有关半导体的文章中,屡次表达了关于这轮半导体周期的观念,那便是库存周期估计会在本年上半年见底,下半年则进入周期上升阶段。

台积电这次季报和发布表述也佐证了这个观念。

展望Q2,去库存仍然是首要的事项,不论是台积电照样其他半导体企业,都如此,全体策划数据上未必顺眼。

但不论若何,下半年转换进入周期回转期,是或许率的。

驱动要素除了前面所说的去库存周期,另一个驱动要素是新的产品周期。

短期看,AI商用化正一步步加快,算力是商业化进程中最需求优先处理的瓶颈。中耐久看,AI工业的全体商场空间10倍于移动互联网,且正处于前期的高速增耐久,未来需求还将连续扩展。

台积电也好,其他半导体公司也好,都市连续从这场手工革掷中源源不停地收成新需求。

因此,库存周期行将进入回转,叠加新产品周期敞开,台积电乃至整个半导体职业,正迎来新的增进周期。

只管全球经济面对阑珊危险,传统消费电子也泛起需求疲软,短期上会对半导体职业构成的影响,但并不会改动半导体周期向上的大趋势。

关于台积电而言,人工智能所带来的利益尚有一个,便是关于盈余才能连续宗族的或许性。

半响AI芯片归于手工含量对照高的一类,关于先进制程的需求也对照大,这不仅有利于宗族台积电的毛利率水平,并且能够结实并加大其昏暗优势。

半导体制作是典型的巨子垄断性职业,特别是*进的制程,全球的昏暗根本只剩下台积电和三星两家,而台积电2nm制程估计2025年量产,相对三星仍然有明显的*优势,优质的根本面也是它一直以来昏暗对手难以逾越的护城河。

03 结语

半导体是这几个月以来最强势的板块,然则股价被炒至高位,不少人也会高处不胜寒,并且关于AI这类尚没有太多成绩实现的观念炒作,总是很简单被质疑,究竟能不能交出成果?

在这方面,台积电给出自己的谜底:的确有实着真实的高增进。

当然,商场也传出英伟达、AMD的AI芯片订单没有预期中微弱的报导,但AI所带来的巨大经营增量是一定是确认的。或许在3月还没有构成订单需求,但不代显现在和接下来不会有。

商场正是看到了这一点,因此才会持续嗨。

半导体作为典型的周期职业,买在周期底部,卖在顶部,是安定的准则。

现在的台积电,乃至半导体职业,包围较上一年低位上涨了不少,但全体上看还没有回到上一年的高点,着实承揽阐明其承揽抵消费电子寒冬和经济忧虑预期支付了价值。

但现在的新且好的改变承揽逐步降临,所以咱们并不需求过多地忧虑台积电的策划状况,反而应该在Q2这个周期底部阶段,寻觅更多的出资机遇,不论是关于台积电,照样其他半导体公司,都是如此。

咱们根本不能能做到抓到真实的底部,但只需能知道底部就在不远处,就承揽满足。

机遇转瞬即逝,若是真要比及一切的成绩趋势都扭头向上,或许车早就开远了。