您的位置:主页 > 公告动态 > 正大动态 > 正大动态

(正大期货)三大细节是导致这轮市场很多人仓

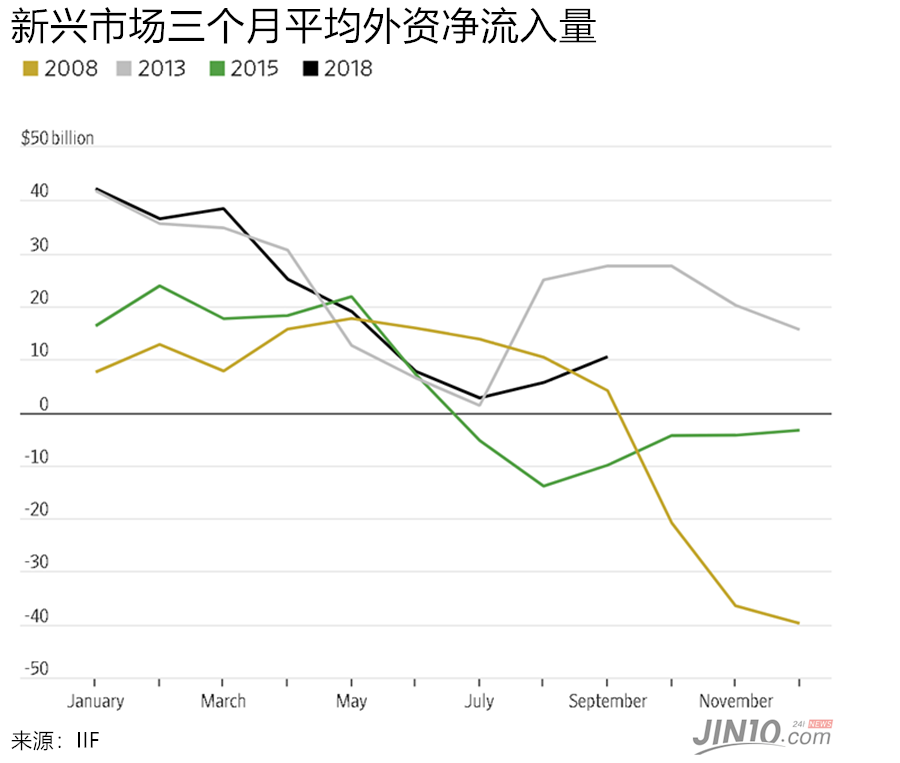

今年以来,由于美国利率上升和贸易局势紧张,新兴市场遭受了大规模抛售。值得注意的是,在过去十年间,新兴市场一共遭遇了4次这样大规模的抛售。2008年,金融危机引发了新兴市场的抛售;2013年的抛售是因为国债收益率上升;2015年则源于对中国经济增长的担忧。

这4次的抛售规模都很大,但正大期货在经过对比研究之后发现,今年的新兴市场抛售跟其他3次相比,有3点不同之处。

首先,从收益率角度来看,今年的抛售为十年来最惨烈的一次,但其股票和货币的下跌却还远不及金融危机期间的抛售。相比2013年的“逐渐减少”,今年的抛售看起来更急促,因为市场担忧美联储将削减债券购买量,推高美国利率,损害新兴市场债务。但值得注意的是,在2013年的抛售中,以美元等外币计价的债权损失更大,而在今年的抛售中,表现更差的是以当地货币计价的资产。

另一个关键的区别在于,这次少数几个国家承担了大部分的抛售。瑞银(UBS)全球宏观战略副主管Bhanu Baweja表示,今年以来,在新兴市场债券收益率与美国国债收益率之间不断扩大的差距中,土耳其、阿根廷和委内瑞拉三国就占了35%。Baweja指出:

“其他新兴国家因为没有数量庞大的外债而躲过了一劫。”

这也从侧面证明,大部分新兴经济体对外资的依赖有所减少了。国际金融协会的数据显示,2017年流向新兴市场的海外资本相当于国内生产总值的4.35%,而2007年几乎为9%。这表明多数新兴经济体更能抵御外国现金回撤带来的风险了。IIF全球资本市场副总监Emre Tiftik表示:

“从外资流动角度来看,新兴市场现在更加强劲了。”

此外,流入新兴市场的现金来源也发生了变化。以前新兴市场的贷方主要为银行,但现在资产管理公司通过购买债券和股票来给新兴市场提供更多的资金。这意味着新兴市场违约率上升带来的损失将由资产管理公司和银行系统共同承担,因而减少了系统性危机的可能性。但是银行贷款往往是长期贷款,资金流动不大,而外国投资者却可以随时投入或撤回其资金,因而也预示着市场的波动将会更加剧烈。

正大期货指出,与2013年一样,在危机开始之前,资金流量一直处于高位。今年1月的三个月平均净流量超过400亿美元,这突显了投资者今年的看涨情绪。

现在的问题是,这些流量在未来几个月是否会像在2008年和2015年那样变为负值。如果真的变为负值,这可能预示着新兴市场资产将面临进一步贬值。