您的位置:主页 > 公告动态 > 正大动态 > 正大动态

正大期货:面临几代以来最严峻的经济衰退,美

据彭博社报导,面临几代以来最严峻的经济衰退,美国家庭确实设法存下了更多的钱,但这些或许还不足以帮忙他们度过接下来的难关。

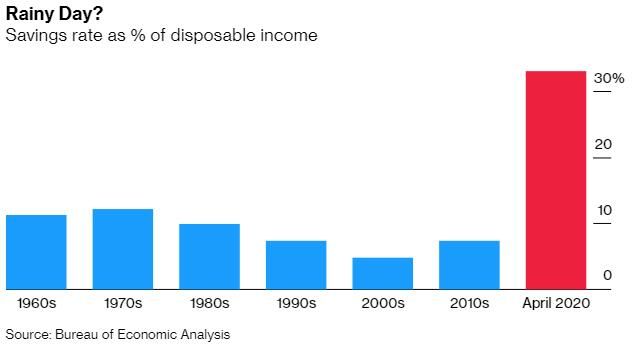

在施行防疫关闭期间,美国人的储蓄前所未有的达到相当于可支配收入三分之一的水平。在职的美国人发现没有许多当地可以花薪水,而扩展后的政府福利金项目帮忙数千万赋闲者应对财政危机。

但是这种救生索仅仅临时的。当财政补助被吊销时——国会现已在讨论相关时间表,软弱的家庭财政状况或许会接受越来越大的压力。

在上一年美联储的查询中,大约37%的成年人没有满足的现金来敷衍400美元的意外开销,这一比例低于2013年的约50%,原因是美国家庭在长时间扩张期间增加了储蓄。

☆手头缺钱

但是,这依然提出了一个问题:假设近五分之二的美国人不能敷衍计划外的轿车修补费用,他们将怎么应对经济低迷呢?

简直没有经济学家认为美国在可预见的将来可以康复到2019年的就业水平。上一年赋闲率曾最低降至3.5%,到本年4月份,这个数字现已翻番。

数据标明,受影响的不仅仅贫民。即使是富裕的中产阶级家庭,也或许难以拿出满足的现金来接受几个月以上的经济低迷,因为他们倾向于持有的资产方法的储蓄在急迫情况下难以变现且成本昂扬。

普林斯顿大学经济学教授Gianluca Violante说:“人们实践具有的许多财富都与流动性不强的资产方法联络在一起。短期内很难将之货币化。”

Linda Chesky具有一家她自己称为“完美的小众企业”,首要事务是帮忙邻居在密尔沃基市郊遛狗和给狗喂养。59岁的她收入比做大学老师还多。但是到了3月中旬,她简直一切的顾客都和狗一起被困在家中,Linda的收入天然也蒸发了。

☆困难选择

现在,她想的不是归还典当告贷,而是考虑是否请求房子净值告贷。她说,“这是个困难的决议,我都快60岁了,我想卖掉我的房子吗?但是计划赶不上变化。”Chesky说,她已请求赋闲救助金和急迫小企业告贷,但官僚主义和其他的延迟问题使她到现在还无法获得现金。

许多失掉作业的人也遇到类似Chesky的问题,即使关于那些没有遇到付款问题的赋闲者来说,疫情期间的救助项目或许也不会持续太长时间。美国国会中的几位共和党人对立延伸将于下个月到期的额定赋闲救济金项目。

这将使许多美国人从头回到储蓄资产短少流动性的问题上。普林斯顿大学的Violante标明,按揭利息减税和参与公司也一起缴费的养老金项目意味着这是“正确而快捷的”储蓄方法,但它也会让家庭在面临赋闲等外来冲击时变得一触即溃。

Violante在与另外两位经济学家一起撰写的论文中,还发明了“富裕的勉强糊口”一词,来描绘首要是中产阶级却现金匮乏的储蓄者的现象。他发现,40岁时,他们的非流动性财富中值约为5万美元。

☆诺言额度

当危机来袭时,勉强糊口的家庭一般不得不承担更多的债务(假定有人会借钱给他们),或许过早地从退休账户中提款。后一种进程一般触及在价值下降之后,在最坏的时间出售出资。

现在在美国,遭到经济衰退打击的房主以自己的房产作典当告贷的难度越来越大。放贷机构现已提高了告贷规范,富国银行和摩根大通本年4月宣布暂停新的房子净值信贷额度。

在动用退休账户方面,方针制定者一直在放宽束缚。本年3月,美国国会通过了一项名为《CARES Act》的流行病救助计划,依据该计划,美国人可以选择在本年提取高达10万美元的资金,而无需交纳一般的罚款。

至少在最初几周,好像没有多少人选择这样做。富达出资(Fidelity Investments)标明,在其退休计划客户中,1.2%(约295000人)在5月份动用了《CARES Act》(中值为5000美元)。先锋集团(Vanguard Group)称4月份的数据“略低于1%”。

☆折磨岁月

纽约社会研讨新学院经济学教授Teresa Ghilarducci标明,这种不甘愿是有充分理由的,尤其是对那些短少时间弥补资金的年长者。

她说,作为另一种选择,“债务对人们来说将变得非常有吸引力”——无论是诺言卡仍是典当住房。“假设你没有流动性,你就必须借入流动性。”

在长时间的经济低迷时期,即使是那些有流动性储蓄的人,也会发现自己只能勉强糊口,并在想办法获取非流动性财富。这就是为什么如此多的美国人对经济数据入神,并为那些标明美国或许完结快速V型反弹的数据喝彩的原因之一。

在威斯康辛州,五月中旬正式复工。但Chesky曾经的大多数客户仍在家里作业,而整个夏天一般是她宠物寄宿事务的巨大收入来源,但下个月她只能净赚不到1000美元。

现在,她正在等待政府的帮忙,而关于未来,她看到了一线希望:许多的人好像在隔绝期间收养了狗。她估量,它们的主人最终会回去作业。“我看到了潜在的时机,”她说。“假设我能熬到那时候的话。”