您的位置:主页 > 公告动态 > 正大动态 > 正大动态

「难题行业」房地产,除了买房人都在支持_期货

2月20日,证监会宣布将启动不动产私募投资基金试点事情,以知足不动产领域合理融资需求。该类基金的投资局限包罗特定栖身用房(存量商品住宅、保障性住房、市场化租赁住房)、商业谋划用房、基础设施项目等。

对房地产和基金行业来说,这个新闻都算得上重磅利好。

不少业内人士以为,作为房企融资的“第三支箭”,不动产私募投资基金试点可以与公募REITs配合组成了完整的不动产金融闭环,并通过盘活存量资产来促进房地产行业的转型,就此开启十万亿级其余私募市场。

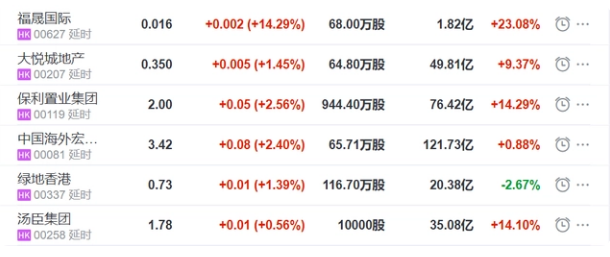

资源市场也给出了热情的反馈,在证监会新闻宣布的第二天,港股、A股房地产板块开盘便直接冲高,祥生控股团体涨幅跨越20%,深振业A、光大嘉宝涨停,不少房企股价当日涨幅都跨越5%。

相比股市,保险等机构投资者的态度更为踊跃,由于他们不仅相符开展不动产试点营业的治理人治理规模要求,自身资金需要能实现年年分红、资产保值增值的诉求又与不动产私募基金的产物特点相契合。

预计未来基金市场上,将泛起更多以不动产为底层资产的私募产物。

政府支持、资源看好,只有通俗住民对这些利好房地产的政策依旧无动于衷。

1.房地产纾困

利好政策一再泛起,只因房地产已成政府眼中的难题行业。

2016年之后,中央经济事情聚会中没少强调“房住不炒”这四个字,显得房地产在中国市场经济中的定位,颇有些像需要被关进笼子里的猛虎。

然而去年年底,国务院副总理刘鹤却罕有果然亮相,称“房地产是国民经济的支柱产业”,正在思量出台新的行动,以便改善行业的资产欠债状态,指导市场预期和信心回暖。

那时市场便展望,这意味着国家对房地产业的调控基调将周全转向以稳固为主。现在年1月,刘鹤又在天下经济论坛上指出,要“使房地产公司具备造血的功效”,再次展现出中央政府想要改善房地产下行状态的态度。

地方政府的亮相则要加倍直接,例如2月初武汉公布了16条稳经济措施,直接将房地产行业归类为“难题行业”,一度引发网友讨论。

现在房企的盈利状态,也确实当得起“难题”二字。凭证A股上市房企公布的2022年业绩预告,有36家预计亏损,约7成房企净利润同比下滑,即即是预告业绩*的招商蛇口,净利润也同比下滑了63.36%。

房企生计难题,自然就会削减拿地,即即是深圳、杭州、南京、苏州等热门都会的土拍市场,也难以寻觅到民营房企的身影,只有国企和地方城投来托底。

这对较为依赖土地收入的地方财政来说并不是一件好事,以是新年伊始就有约30个二线都会公布了面向楼市的“纾困政策”。

不外地方政府出台的措施,大多照样集中在为住民买房松绑、刺激需求端增进的方面。像武汉这样,选择在重点羁系资金中增添“项目主体结构到达三分之二进度”拨付节点,以减轻房企资金压力的地方政府较少。

接着,房地产市场就等来了“不动产私募投资基金试点事情启动”这个重磅政策。

这着实是去年年底,地产融资领域信贷、债券、股权“三箭齐发”带来的政策延续,由于那时证监会就提出,除恢复涉房上市公司并购重组、再融资等渠道外,还要努力施展私募股权投资基金作用。

玄妙的是,去年呼声较高的房地产纾困基金却没有新新闻。只有郑州这样饱受楼房烂尾、住民停贷问题困扰的地方,由政府牵头设立了暂定规模100亿元的楼市纾困专项基金。网传由建设银行和央行募资、规模达千亿的楼市纾困基金,似乎就只是个听说。

连系现在不动产私募试点的新闻,可见中央和地方政府虽然都在竭尽全力地出政策、保交楼,但在资金方面照样更想行使社会资源的气力。

2.金融机构两难

房企纾困资金背后,是骑虎难下的金融机构。

比起政府旌旗鲜明地要救房企、保交楼,金融机构的态度和处境就要庞大的多。

除了授信,金融机构能为房地产提供的尚有利率优惠。凭证贝壳研究院统计数据,现在百城首套房贷主流利率平均为4.04%,环比下降6BP;首套利率低于房贷利率下限(4.1%)的都会增添至34城,珠海、南宁的首套利率*,仅有3.7%。

各家银行自去年最先多次下调房贷利率,为的自然不是做慈善,而是要刺激住民购房需求,给自己的住房贷款和房企开发贷款营业输血。

然而利率优惠不仅没有起到促进住民买房的作用,反而引发了住民提前还房贷的热潮。最近考研名师张雪峰在微博上吐槽,“6年还60万房贷,利息57万”引发网友热议,一定水平上反映了中国住民为何以为“还房贷不划算”。

加上已往一年房贷利率接连下降,让那些在利率5-6%时代贷款买房的人更有心理落差,进而强化了提前还贷的想法。不少金融机构还会提供利率只有3-4%的消费贷、房抵谋划贷,也为想要提前还贷、转贷降息的人提供了操作便利。

银行方面虽然接纳了罚款、排队预约等方式,试图削弱住民提前还贷的热情,但收效甚微,还给自己增添了许多骂声。

对银行来说,限制提前还贷确实是无奈之举,究竟大部门银行一年以上定期存款利率水平是1.6%-3%,现在房贷利率降到4%,低利率的新债替换了高利率的宿债,对收益依赖息差的银行来说确实是个挑战。

住民小我私人房贷之外,面向房企的开发贷也不再是银行眼中的好生意,恒大等房企的债务违约让银行不得不增强风控审核,并把更多的精神用在整理存量坏账上。

虽然中国的城镇化还在继续推进,但银行授信也许率会流向城乡开发、基础设施建设领域,以专项债和都会更新项目贷款的方式。而不是如已往的十几年那样,信贷和债券资金都一窝蜂涌入资产欠债率极高的房地产开发企业。

地产融资的三支箭里,现在也许只有股权融资能提供相对宽裕、且不增添债务肩负的资金。但即便恢复了房企上市公司再融资的渠道,股市资金对房企的财政指标要求也没有变得更宽容,显示不佳的房企只会加速退市。

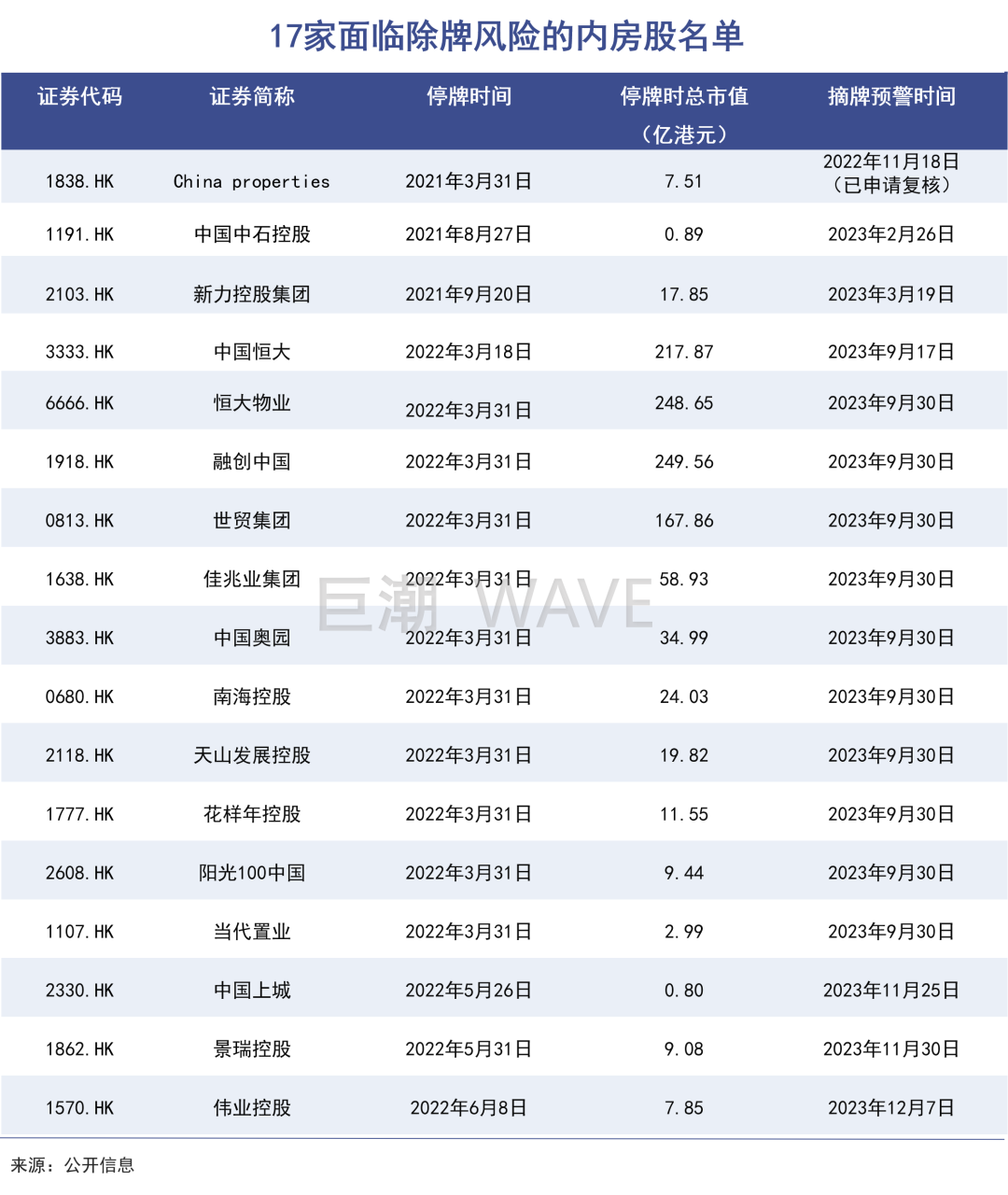

2月初港交所已清退多家上市公司,代表着港交所对于长时间停牌、养壳的羁系信号日趋严酷。而去年3月最先停牌的17家内房股很可能会在今年9月面临除牌风险。

股权投资机构迎接不动产私募投资基金试点,同样也不代表他们会将召募的资金所有投入栖身用房领域。究竟根据外洋的履历,此类基金偏好的照样有稳固现金流回报的写字楼、购物中央等商业地产。

与其说金融机构会全力以赴为房企纾困,以提防系统性金融风险,不如说金融机构更想探索若何与房地产行业解绑,在糟糕的行情中尽可能保全自身利益。

3.住民冷眼旁观

住民选择不再掏空六个钱包,房地产的刚需属性延续下降。

令银行头疼的提前还贷风潮背后,体现的是中国住民自降杠杆以应对经济下行风险的刻意。顺着这思绪思索,购房作为小我私人债务*的泉源,会被住民萧条就显得理所固然。

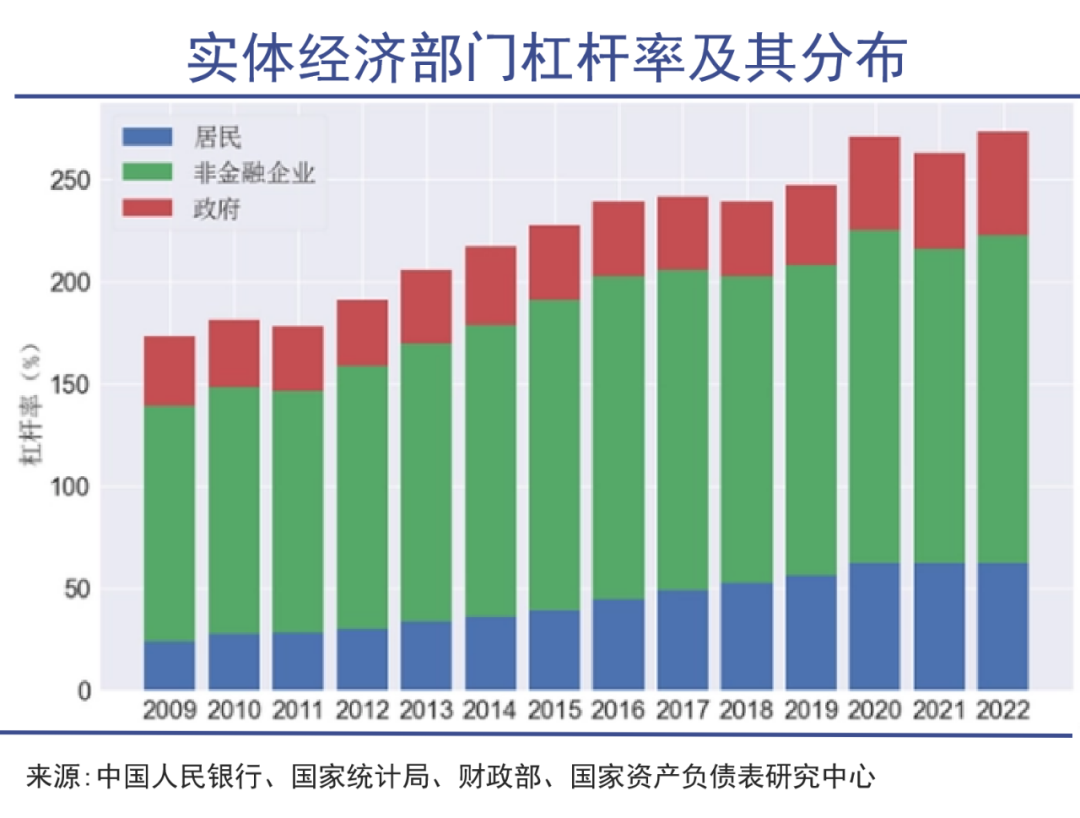

疫情三年时代,中国的住民杠杆率一直保持在61.9%左右的水平,即即是在中国宏观杠杆率上升10.4个百分点的2022年,住民杠杆率也没有任何增进。同年住民债务增速也只有5.4%,其中住房贷款仅增进1.8%,消费性贷款仅增进2.8%。

住民住房贷款增速下滑与房地产生意量的下降高度相关,这些数据示意着,住民部门自动去杠杆的意愿增强,而且抑制了消费和房地产生意的增进。

国家统计局的数据显示,2022年中国商品房销售面积135837万平方米,同比下降24.3%,其中住宅销售面积同比下降高达26.8%。

各地政府普遍增添了不少购房优惠,好比允许提取公积金充作购房首付(南京),但房地产市场也没有迎来“开门红”。中指研究院统计,今年1月TOP100房企销总额为同比下降31.7%,房地产市场活跃度继续下滑。

2018年,“六个钱包”理论横空出世。现在5年已往了,中国人已经很难再接受“掏空家底、背上巨债、怙恃子女都要帮着还贷才气买上屋子”这种设定了。

虽然住房仍是一种刚需,但大规模建新居、一人买多套房并不是刚需,贷款买高价房就更不是刚需了。尤其中国住民还履历了三年疫情,面临着经济下行、失业加剧的风险,在欠债买房这件事上只会加倍郑重。

有人会由于看到近期中国住民储蓄快速增添,就以为人人的口袋里尚有不少“余粮”可以用来增添消费甚至购房。然而凭证央行数据,中国现在的人均存款仅有8.94万元,即便根据一家三口盘算,这个金额也不足以支持若干“大额消费”。

若是将延续低迷的娶亲率和生育率也纳入思量,未来中国住民的购房需求很可能还会继续走弱。

许多中国人都是由于要娶亲了才决议买房、要生小孩了才决议换大房,可以说购房与组建家庭之间息息相关。然而,在伟大的社会压力下,许多年轻人选择不婚不育,挂号娶亲人数自2013年最先便延续下降。

经济蓬勃的江浙沪等区域,年轻人不娶亲的征象加倍显著。

没人能够确定,10后、20后的生育看法是会像70后、80后,照样像90后、00后。但可以确定的是,10后、20后长大后,一定比现在的年轻人加倍不缺屋子,由于他们的怙恃和祖怙恃、外祖怙恃都很可能会有屋子留给他们继续。

在城镇化率到达65.22%后,中国尚有若干人口没被商品房“笼罩”呢?在新生儿数目跌破1000万之后,中国未来又有若干人口需要买房呢。

房地产行业与财政、金融系统纠缠的再深,终送照样一种需要终端消费者的行业,就像餐饮衣饰那样。历史上任何一个缺少终端消费者的行业都只能走向落寞,房地产也许也不会是破例。