您的位置:主页 > 公告动态 > 正大动态 > 正大动态

美团降维-外盘期货

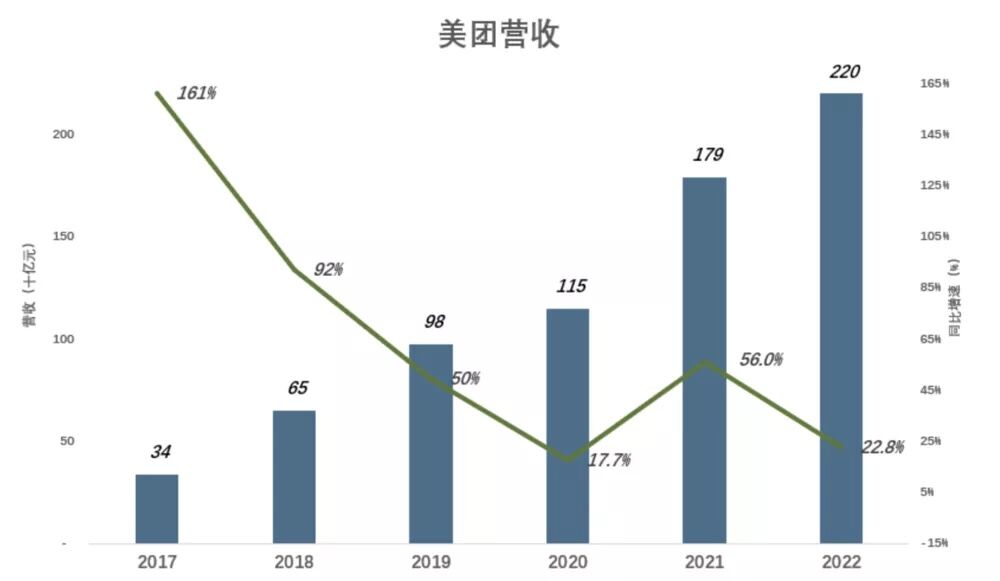

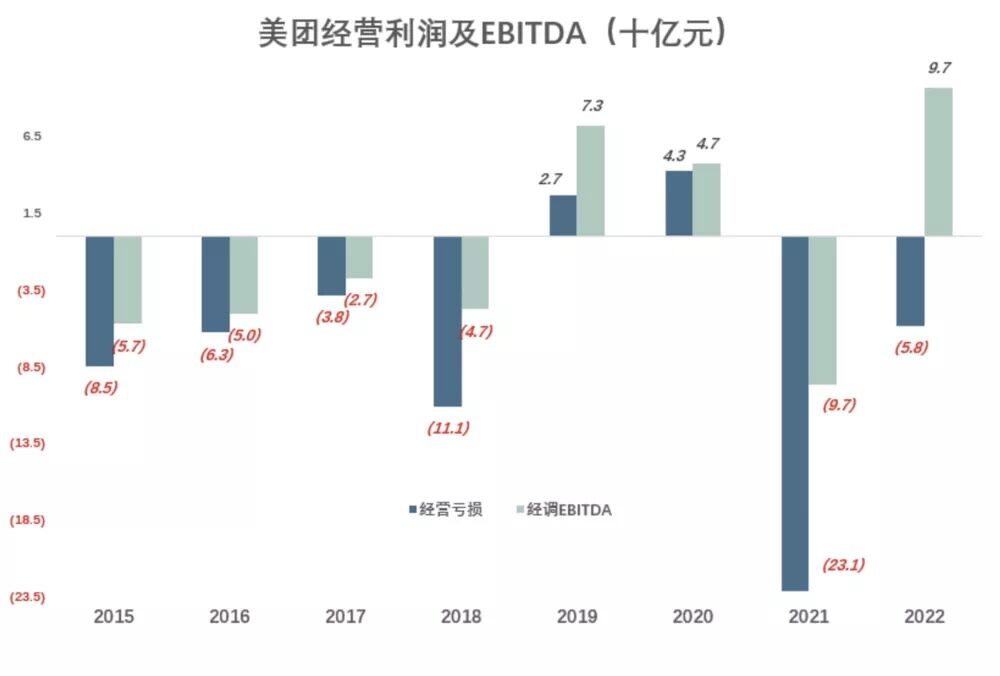

2023年3月24日,美团(3690.HK)公布2022年Q4及整年业绩。凭证通告,2022年Q4美团营收601亿、同比增进21.4%;整年营收2200亿,EBITDA(息税及折旧摊销前利润)97.2亿(2021年为负96.9亿)。

2019年美团EBITDA为72.5亿,2020年疫情打击下EBITDA仍为47.4亿。2021年多重晦气因素叠加,美团终于巨亏。2022年疫情尚未竣事 ,美团EBITDA创新高,看来在苏醒中取得更好业绩的概率较大。

自2022年Q2财报,美团调换了业绩披露架构,坐实外界对“配送服务一直亏损”的展望。#值得玩味#

01、营收增进的动力

2022年美团营收达2200亿,同比增进22.8%。只管远低于上市前动辄三位数的增速,但在当今互联网公司中,两位数增进已异常“有数”。

推动美团营收增进的是什么营业?

1)重新划分

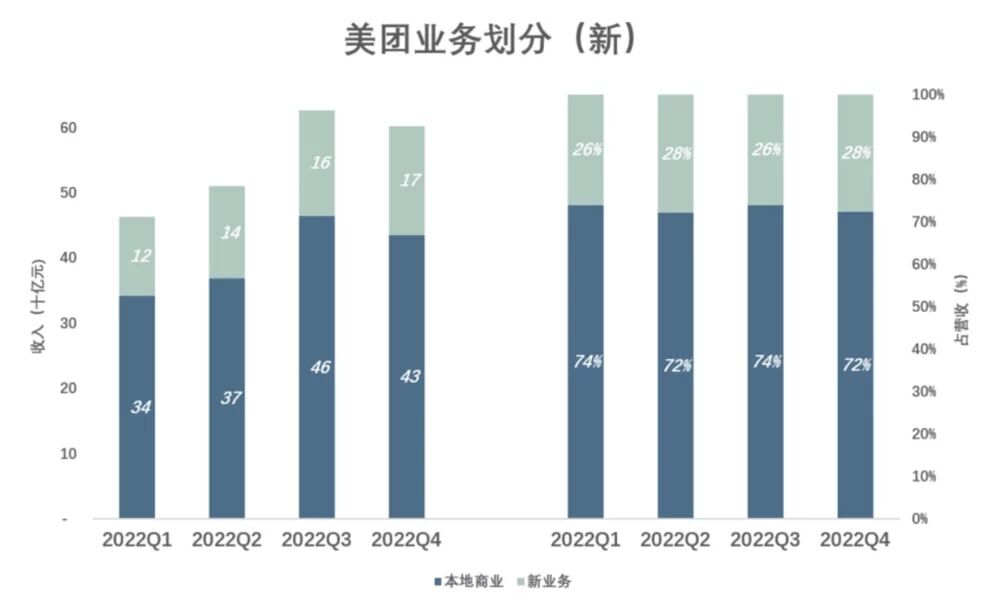

2022年二季度最先,美团将旗下营业划分为“焦点内陆商业”(简称“内陆商业”)和“新营业”两大分部:

内陆商业包罗外卖、到店、酒旅,尚有美团闪购、民宿及交通票务等;

新营业包罗美团优选、美团买菜、餐饮供应链(快驴)、网约车、共享单车、充电宝、餐厅治理系统等。

重新划分后,美团营业结构对照稳固,“内陆商业”与“新营业”收入比例大致保持在3:1。

2022年Q1,内陆商业收入342亿、占比74%,新营业收入121亿、占比26%;

2022年Q4,内陆商业收入435亿、占比72%,新营业收入167亿、占比28%;

新划分方式反映出美团的营业计谋,而且与资源分配保持一致。尚有一个念头,就是把赚钱的营业和烧钱的营业离开,增添了透明度。

就对营收增进的孝顺而言,内陆商业显著大于新营业。除2022年Q2,新营业显示*,对营收增进的孝顺率达58%。其它季度,内陆生涯对营收增进的孝顺率都在60%以上。

2)焦点内陆商业

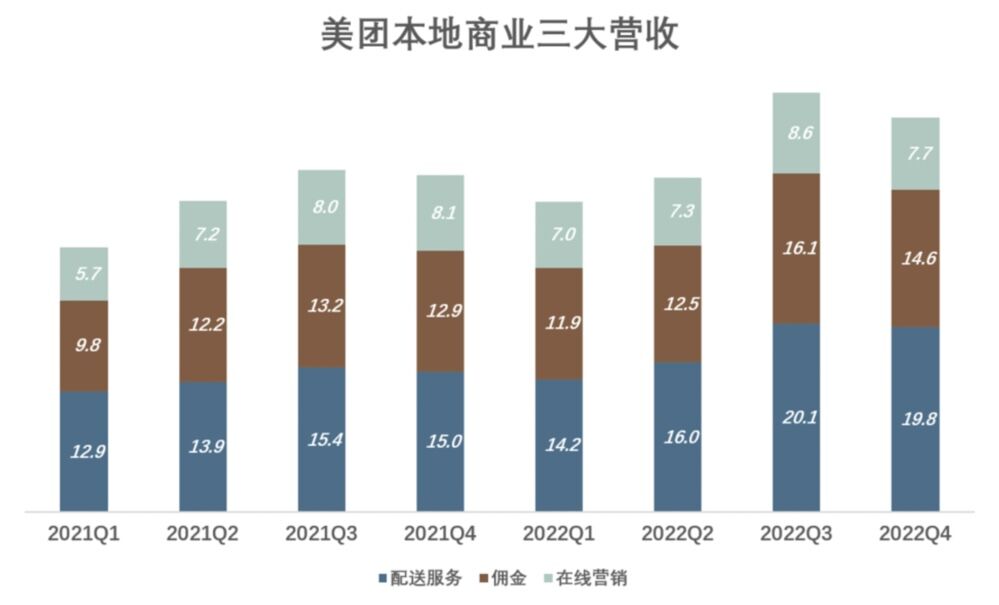

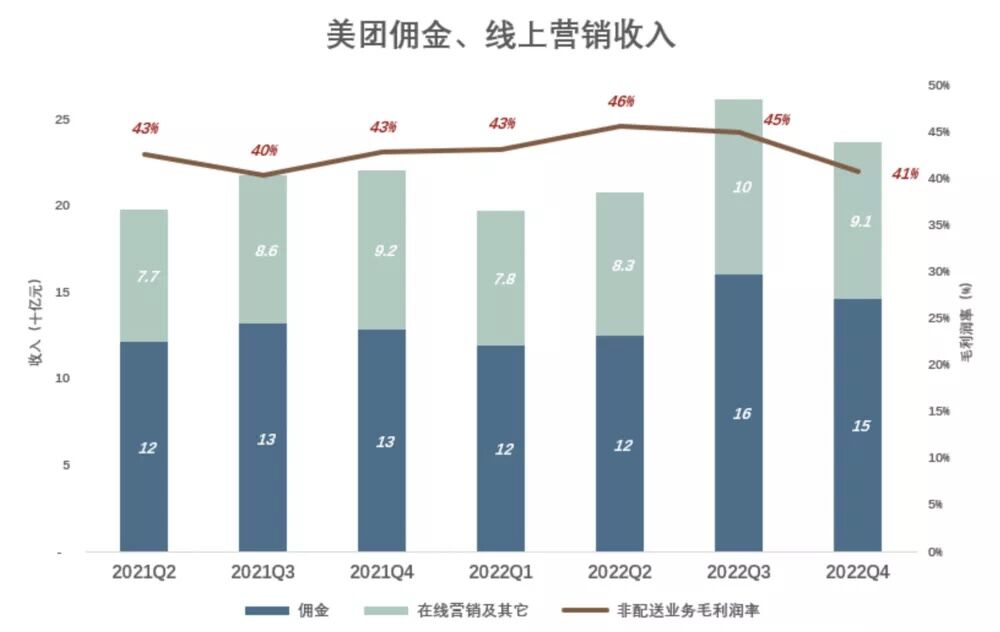

内陆商业分部中,收入居前的营业依次为配送、佣金和在线营销。配送是劳动麋集型线下服务,佣金拿的是“抽成”,在线营销赚的是互联网广告费。

2021年Q1,配送收入129亿,佣金收入98亿,在线营销收入57亿。

2022年Q3,内陆商业三大营业同时“达峰”:配送收入201亿,佣金收入161亿,在线营销收入86亿。

2022年Q4,配送、佣金划分回落到198亿、146亿,在线营销收入77亿、同比下降3.9亿。

2022年Q4,配送收入198亿、占内陆商业收入的45.5%,较Q1提高3.7个百分点;佣金收入146亿、占内陆商业收入的33.7%,较Q1降低1.5个百分点;在线营销收入77亿、占内陆商业收入的17.8%,较年头降低2.8个百分点。

除2022年Q1,配送是营收增进的主要推动力。2022年Q4,配送对内陆商业营收增进的孝顺率达74%,佣金孝顺率为27%,在线营销同比负增进。

3)*推动力是配送

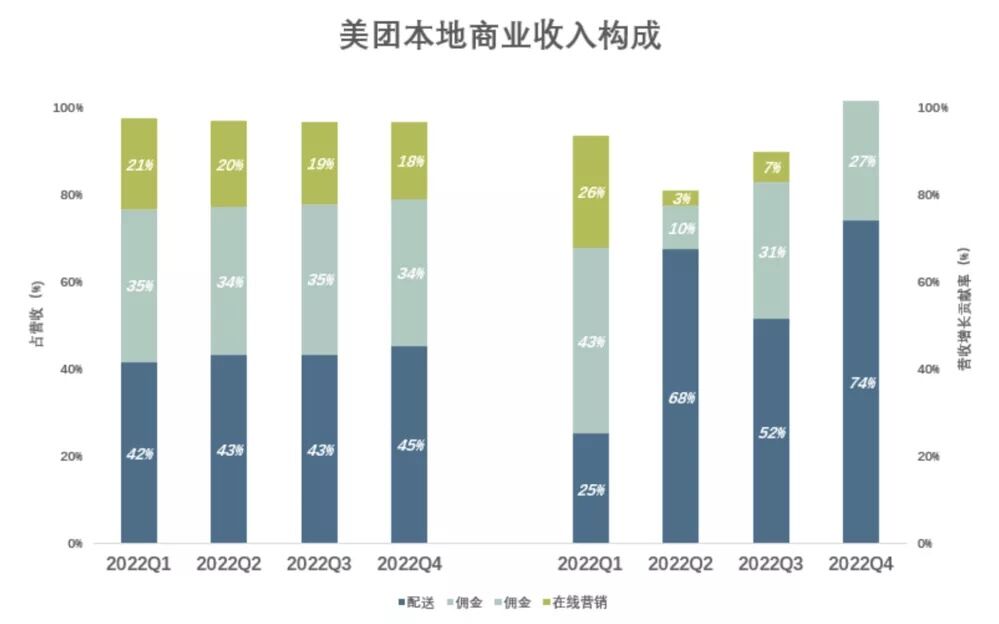

2022年,焦点内陆商业营收1607.6亿,同比增进17.6%;新营业营收592亿、同比增进39.3%。新营业增速是内陆商业的2.2倍,但基数小,对营收增进的孝顺率为41%。内陆商业对营收增进的孝顺率为59%。

2022年内陆商业板块中,配送收入701亿、同比增进22.6%,佣金收入551亿、同比增进14.9%。

2022年,配送营业增收129亿、对营收增进的孝顺率为31.6%;佣金增收71亿、对营收增进的孝顺率为17.5%。新营业增收167亿、对营收增进的孝顺率为41%。

但“新营业”是多项营业的聚集,美团营收超增进的*推动力是配送。

02、披露配送收入成本的“玄奥”

配送营业是美团大厦的基石,根据新划分方式,配送生意包罗餐饮外卖及美团闪购。

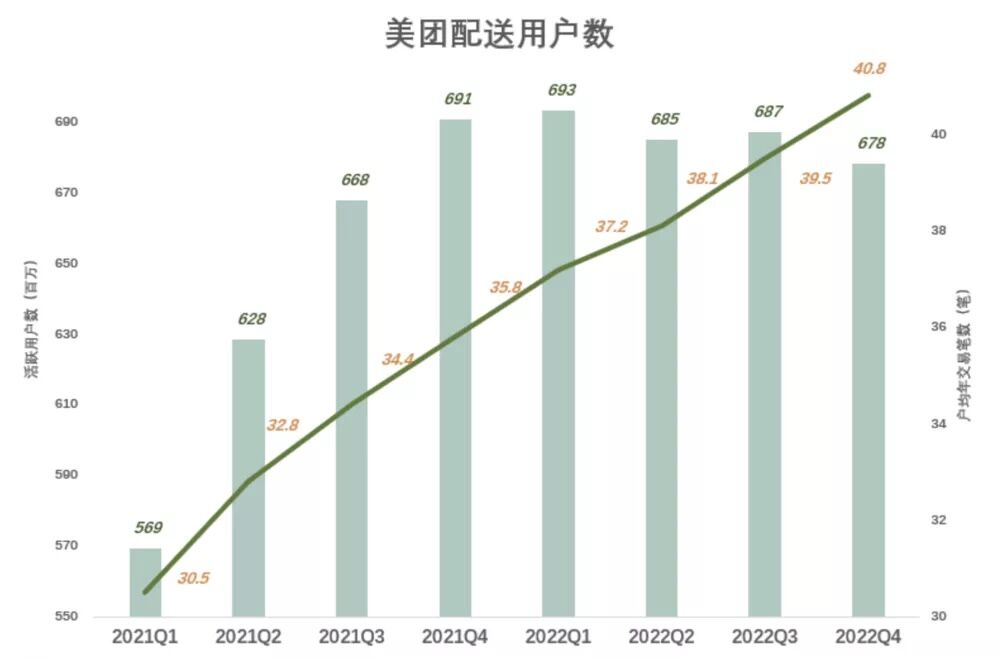

1)整年配送180亿笔

根据美团的界说,过往12个月使用过美团配送服务的用户为“生意用户”,实质上就是“年度活跃用户”。

2021年一季度末,配送营业年活用户5.7亿、过往12个月人均生意30.5笔。

2022年一季度末,配送营业年活用户增至6.9亿、过往12个月人均生意37.2笔。

2022年四序度末,配送营业年活用户回落至6.8亿、过往12个月人均生意40.8笔。

2022年,配送用户数倘佯在7亿一线,人均生意笔数保持增进,整年配送177亿笔,同比增进14%。

2022年Q2,美团最先按新划分方式披露营收。Q1财报披露外卖配送收入为135亿,凭证整年及Q2、Q3、Q4数据反推,Q1配送营业收入为142亿。那么,2022年Q1美团闪购收入约6.7亿(2021年Q1约为7亿),占配送营业收入的4.7%(2021年Q1为5.4%)。

李宁、安踏的「持久战」

另据2022年Q4财报,美团闪购12月日订单峰值突破1100万。

2)配送是“赔本生意”

美团更改披露方式的玄奥之处是告诉外界:配送服务是赔本的!

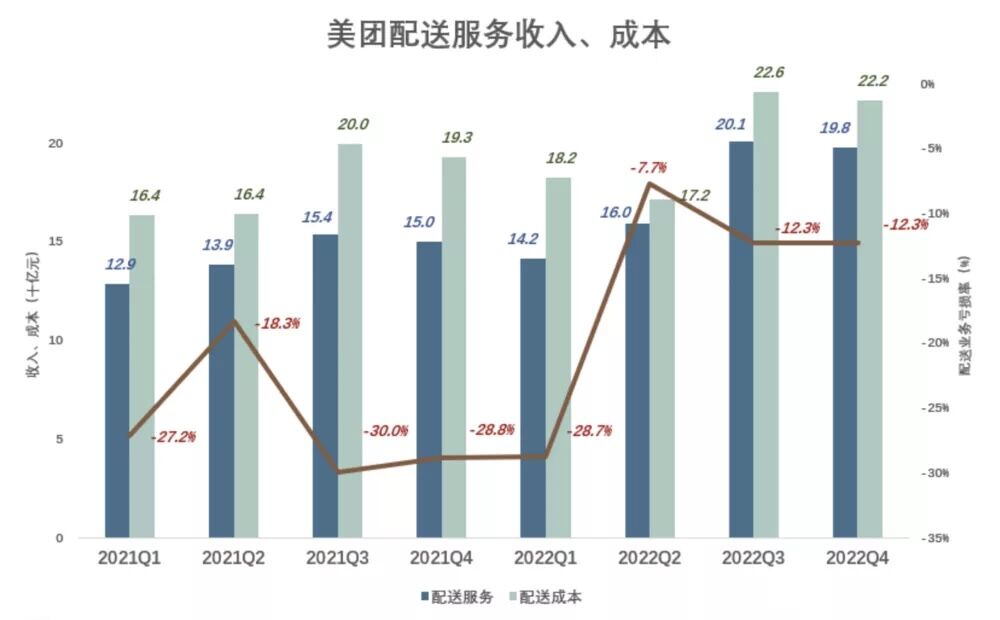

亏损率最高的是2021年Q3,配送服务收入154亿、成本200亿、亏损率30%,每笔亏损0.93元(Q3配送50亿笔)。

进入2022年,情形好转。Q4配送48.3亿笔,收入198亿、成本222亿、亏损率12.3%(2021年Q4亏损率为28.8%)。

虎嗅2020年4月16日揭晓《拆解美团》,那时美团披露的“外卖佣金”包罗配送用度(主要付给骑手)。

例如2019年,佣金收入496亿、骑手成本410亿,占比约83%。外界质疑美团佣金过高,餐饮企业难以蒙受。但美团收到5.69元所谓的“佣金”,其中4.71元付给了骑手,美团留下0.98元、佣金率2.2%(2019年每笔外卖生意金额为45元)。

2021年,配送155亿笔,收入571亿,相关成本721亿,毛亏150亿,每配送一笔亏0.97元!

2022年,配送177亿笔,收入701亿,相关成本802亿,毛亏101亿,每配送一笔亏0.57元,同比削减亏损41%。

03、“美团逻辑”确立

1)送一笔赔一笔,为何要送

外卖营业送一笔赔一笔,却带来可观的流量,而且用户目的性很强——找好吃的。

与外卖相关的高频次、高质量流量滋养了美团到店、线上营销。

以2022年Q3为例:配送收入201亿、成本226亿、亏损25亿;而佣金收入161亿、在线营销(即广告费)及其它收入101亿,非配送收入、成天职别为262亿、144亿,盈余118亿。

2022整年,佣金(主要来自到店)收入551亿,在线营销及其它收入356亿,合计907亿,内陆商业分部谋划利润达295亿。

大略讲就是:赔100亿送外卖,收900亿佣金、广告费,赚300亿利润。

2022年美团“新营业”谋划亏损284亿,没有180亿笔外卖就没有探寻“第二增进曲线”的资源,以是“送一笔赔一笔”也要送。

2)脱节巨亏

上市后的*财年(2019年),美团实现了扭亏,谋划利润、EBITDA划分为26.8亿、72.5亿。

2020年只管受疫情影响,美团仍保持盈利,谋划利润、EBITDA划分为43亿、47亿;

2021年美团巨亏231亿、EBITDA为负97亿;

2022年美团亏损减至58亿、EBITDA为正97亿。

过往三年,美团面临多重危急。

一是舆论环境急转直下,要求降佣金、提高骑手福利。“赔本赚吆喝”的外卖营业,若是亏损无限放大,“美团模式”将彻底“坍塌”;

二是疫情及封控对外卖营业的打击。一方面,用户对外卖的需求增添;另一方面,大量骑手也被封在家无法接单,美团外卖履约能力面临挑战;

三是新营业大把“烧钱”,若是终止将前功尽弃。

2022年,美团乐成将配送营业亏损率降低40%,高毛利润的佣金、广告增收14%,内陆商业溢利近300亿。在新营业“烧”掉284亿的情形下,美团净亏损67亿(同比下降72%),EBITDA达97亿(创新高)。说明“美团逻辑”依然确立。

04、给自己“降维”

“降维袭击”这个词已被用烂,居然没有人用对。人们望文生义地想到“高等文明打低等文明”或者是“把敌方从三维降到二维”。

原著的本意是先降低自己的维度,好比四维空间中的生物自动将自己降至“三维生物”,然后想法将自己与敌方配合处于的四维空间降至三维,从而使敌方无法生计。

2003年,拥有350万用户的易趣,在中国市占率达90%,并与跨国巨头ebay结盟。为封杀刚刚确立的淘宝,易趣买断三大门户(新浪、搜狐、网易),还想出“要淘宝、到易趣”这样的词条投放到百度。#这不叫降维袭击#

淘宝对于壮大对手的“杀招”是宣布免费。就是把自己从收费提供服务的“三维生物”刷新成免费提供服务的“二维生物”,再把中国电商江湖“二维化”。易趣无法在二维空间存活,最终战败。

发动价钱战是最常见的“降维”。但若是降维后先死的是自己,那是自杀而不是“降维袭击”。

高效的配送网络是美团的焦点竞争力——将7亿消费者的需求转达给900万商家,再调剂数百万骑手中的一位在1小时内送达,而且用度只有几块钱。

若是用户在携程订了一个旅店,携程剩下的事儿就是等着结算佣金。而用户订了一份外卖,美团的事情才刚刚最先:通知餐饮最先制作、选择骑手并计划取送餐蹊径、监控所有人的进度、回覆客户催问……携程一单收几十元佣金,事情量十倍于携程的美团只收一块钱。

美团把自己酿成“二维生物”,“亏小钱”送外卖获取流量“赚大钱”。“三维生物”要做到美团外卖的规模,亏损将是“天文数字”。

赔本送外卖,是典型的“降维袭击”。

*以上剖析仅供参考,不组成任何投资建议