您的位置:主页 > 公告动态 > 正大动态 > 正大动态

一季度营收百亿,这个暴利医疗赛道为何被遗忘

将时针拨回到2021年,那简直是医美职业最风景的时刻。

首要在二级商场上,呈现了上市公司股价“一沾医美就涨”的火爆现象,其间华东医药*涨幅份额一度到达了120%;其次在营收上,多家上市企业均完结了80%以上的商场增速,其间华熙生物2021年营收49.48亿元,涨幅87.93%,爱美客2021年营收14.48亿元,涨幅104.13%。

最终是在一级商场,据动脉橙数据库不完全统计,2021年共有68家医美类企业完结融资,真格基金、梅花创投、达晨财智、北极光创投、夏尔巴出资、元禾原点等在内的上百家一线本钱均跑步出场。

但这一热度并没有连续,被吹起了的“风口上的猪”究竟仍是落了下去。进入2022年,受疫情、职业监管加强、商场竞赛加重等多方面要素影响,整个医美商场的水温开端发生剧变:一方面是上市企业营收增加放缓,而且净赢利都呈现不同程度的收窄;另一方面是一级商场的融资份额大幅下降,不少安排都挑选减持或许退出医美商场。

那么2023年变好了吗?

医美的风是否停在了2022年?

新氧集团董事长兼CEO金星在本年年初表明,“2022年是医美职业真实的隆冬,商场不只部分萎缩,甚至还呈现了20年来的初次负增加”。

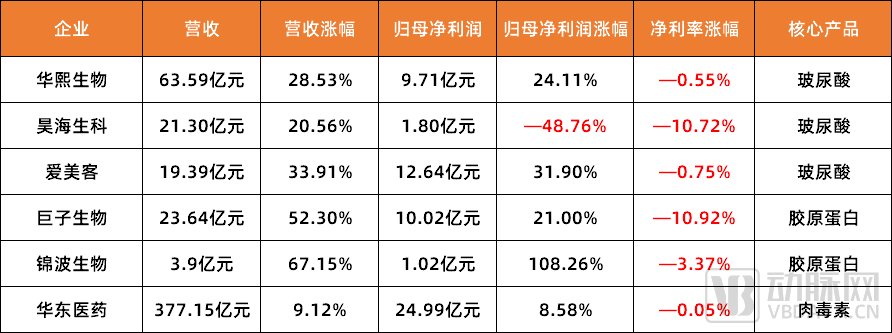

图1.医美上游企业2022年财报数据(数据来历:企业2022年财报)

这并没有言过其实。翻开2022年年报,曾被视作“卷走职业赢利大头”的上游厂商均呈现了归母净赢利增速放缓甚至下降的趋势,其间以玻尿酸为中心产品的昊海生科和以胶原蛋白为拳头产品的巨擘生物净赢利降幅份额均超越10%。医美上游姑且如此,下流的日子就更欠好过,大面积关停成为常态,据企查查数据显现,2022年全国共有上千家医美企业和安排关闭刊出。

那么这一切是因何而起呢?

首要当然是由于疫情。医美是一种纯线下消费场景,但在2022年,疫情的不确定性加重以及多个中心城市的相继封控,使得许多医美门店一向处于关关停停的运营状况,别的,也是受困于疫情,商场全体经济低迷,用户可支配收入减少,因而关于医美的付费志愿也大幅下降。

其次是由于职业监管加强。据动脉网不完全统计,仅是在2022年,国家出台的与医美相关的职业方针就多达10条,触及规划更是覆盖了整个医美工业链,尤其是《医疗安排管理条例》《制止托付出产医疗器械目录》等方针,更是将“水光针”“射频仪器”“埋线”等在商场上颇受争议的医美产品归入III类医疗器械监管,且制止托付出产。除此之外,在违法违规运营方面也有许多动作。

再次是产品同质化构成的商场竞赛加重。在近几年的医美商场,尽管呈现了刀口上舔血微针、光电医美等在内的一些新产品,但从商场体量来看,依然是以玻尿酸为主,但是跟着这一赛道竞赛者增多以及技能的老练,玻尿酸从质料到终端产品,价格都在逐年下降。据弗若斯特沙利文陈述显现,玻尿酸原资料的平均价格已由2017年的210元/克,逐步降至2021年的124元/克,降幅超越4成,而且未来还有下降趋势。

然后是依然受困于天价获客本钱。尽管在近几年,医美事务不断扩张,商场规划也随之扩展,但这离不开营销,而且其营销费用也在水涨船高,然后导致医美企业出售净利率持续下滑。以华熙生物为例,依据其年报数据,2022年,华熙生物的出售费用高达30.49亿元,同比增加25.17%,其间线上推行费用17.22亿元,占出售费用的56.48%,远超同职业平均水平。

最终是商场立异力缺乏,难以有打破性技能。一位专注于医美赛道的出资人向动脉网慨叹,“医美职业由于长时刻被暴利笼罩,所以职业全体比较浮躁,想走捷径的企业许多,真实专注做研讨的却很少。但事实上,我国医美职业由于起步晚,一些关键技能当时还处于较为前期或低层次的状况,仍需求经过不断地研制来完结国产代替,但从现阶段来看,大多都是挂着立异名义进行重复性研制,能够把握自主研制立异技能的团队并不多。”

所以,在阅历2021年的职业迸发之后,医美商场实践上也在逐步饱满,尤其是进入到2022年,跟着疫情的加重以及整个商场环境的持续低迷,使得这种饱满状况来得更快,也更显着,因而无论是关于创业者,仍是出资人,都很难在医美商场持续“躺赢”,我们都面临着不同程度的生计危机。

漩涡之中,寻觅职业新拐点

事实上,在医美职业最炽热的2021年,一些传统药企、地产商、互联网巨擘号都在经过移交的方法加码医美职业,2022年则由于商场原因这一趋势有所下滑,但进入2023年,跨界医美又开端成为新风向。

本年年初,云南白药表明,旗下的上海云臻妮医疗美容门诊部和昆明云臻医疗科技呈贡概括门诊都已进入试运营阶段,公司医美事务正在稳步推进中;本年4月,复星医药发公告称,RT002(即DaxibotulinumtoxinA型肉毒杆菌毒素)用于暂时性改进成人因蹙眉肌/降眉间肌活动引起的中度至重度蹙眉纹的药品注册请求,已于近来获国家药品监督管理局审评受理,这意味着复星医药正式敲开了肉毒素商场的大门。

“外行人”都在发力,医美上市企业又在做什么呢?经过收拾2023年Q1季报以及企业最新商场动态,动脉网看到了一些躲藏的新改变。

首要是从单个商场正逐步往全工业链浸透。近一两年,跟着医美商场逐步饱满以及职业竞赛加重,细分在不同工业链的上市企业都看到了本身的事务瓶颈,因而急需进职事务转型。

以华熙生物为例,作为一家上游企业,近年来,华熙生物一向在从B端往C端走,相继推出了多款以玻尿酸质料为基底开发的商业化产品,比方玻尿酸水品牌“水肌泉”、玻尿酸食物品牌“黑零” 和透明质酸果饮品牌“休想旮旯”等三个品类,别的其玻尿酸小料也在连续进入奶茶和饮品商场。

据业内人士剖析,华熙生物在具有了从质料到产品自给自足的实力之后,实践是在用钱砸出一条从“B端”到“C端”的路,其表层原因当然是丰厚本身产品管线,但底子意图实践是便利医美安排获客,从C端直接教育顾客,然后使产品更具商场热度,便利下流医美安排招引顾客。

除此之外不断在打破事务鸿沟的还有新氧。与华熙生物不同,新氧处于职业中下流,但近年来,跟着事务增加放缓,新氧也开端往上游发力,并在本年年初推出*玻尿酸品牌爱拉丝提,向商场展现了其开展医美上游产品署理事务、加码供应链的决计。据新氧负责人泄漏,新氧的野心并不停步于推出一款爱拉丝提,而是期望经过产品能够带动全链路的重整。

其次是在已有事务根底上拓荒新增加曲线,构成差异化竞赛力。事实上,在经过一段时刻的研制进程和商场探究之后,医美商场的格式当时已相对安定,玻尿酸有“三剑客”华熙生物、爱美客和昊海生科,他们简直占有了国内玻尿酸40%以上的商场份额,而胶原蛋白有巨擘生物和锦波生物,肉毒素则有华东医药。

但正如前文所说,玻尿酸是医美*跑出来的细分产品,但跟着职业竞赛者增多以及技能的逐步老练,玻尿酸现已很难再发生巨大的赢利,因而关于玻尿酸“三剑客”来说,他们都需求提早布局新的事务管线。

所以,华熙生物在2022年经过收买益而康生物51%的股权,正式进军胶原蛋白工业范畴;爱美客则将事务拓宽至再生资料、肉毒素等新品类,并借此*署理其肉毒素产品、向下流开辟护肤品范畴等;昊海生科则挑选从设备下手,2022年花费2.05亿获得激光医疗设备厂商欧华美科63.64%的股权,将事务拓宽至射频及激光美容范畴。

最终是在立异技能中找到医美商场的新增加点。受困于事务增加乏力,近一两年,医美企业除了打通全工业链,布局新产品管线之外,还在尽力将立异技能切入医美范畴,并以此提高医治的安全性和作用,然后开辟新的医美赛道。

● 医治一体、药械联合趋势显现,光电医美职业撑起更大幻想空间

在轻医美的“劲风”吹拂下,光电医美正被商场广泛承受,其背面的逻辑主要是作为非侵入式医美项目,光电医美聚集门槛较低、危险也较小,别的价格也相对亲民,具有普惠性基因;除此之外,其技能壁垒也较高,而且还在不断立异和更迭;最终是商场环境,作为未来10年高速成长确实定性赛道,医美光电设备范畴具有合规晋级、国产代替与源头立异的三重机会,正处在可贵的商场窗口期,有望诞生巨擘企业。

● 降本钱、强成效、更安全,“组成生物学 医美”已处在剧变前夜

作为科学界的新生力量,组成生物学近年来也在医美范畴展现出宽广的使用远景。据企业负责人介绍,在医美范畴,上游的质料出产十分依靠动植物或化合物,不只规划化困难,价格昂贵,且存在安全隐患,生物组成的优势便在于高纯度、安全性和同源性,关于处理当下医美范畴的质料扩产具有十分实际的含义。一旦在技能与工业化上获得打破,必然会为医美上游带来更多的幻想空间。也正是由于如此,刀口上舔血巨擘生物、华熙生物、态创生物等在内的多家医美企业都在持续加码组成生物战略布局。

● 改写“抗衰暗码”,再生医美年代或正在降临

作为一种以“对人体受损安排全体性、系统性代替”的立异技能,再生医学与医美结合,能够经过修正、代替或再生人体细胞与安排,完结人体容貌、形状与机能的修正、再塑与提高。据悉,2022年,在新式医美项目中,再生塑性资料填充的热度上升最快,这也从旁边面说明晰再生医学未来在医美商场的巨大可能性。

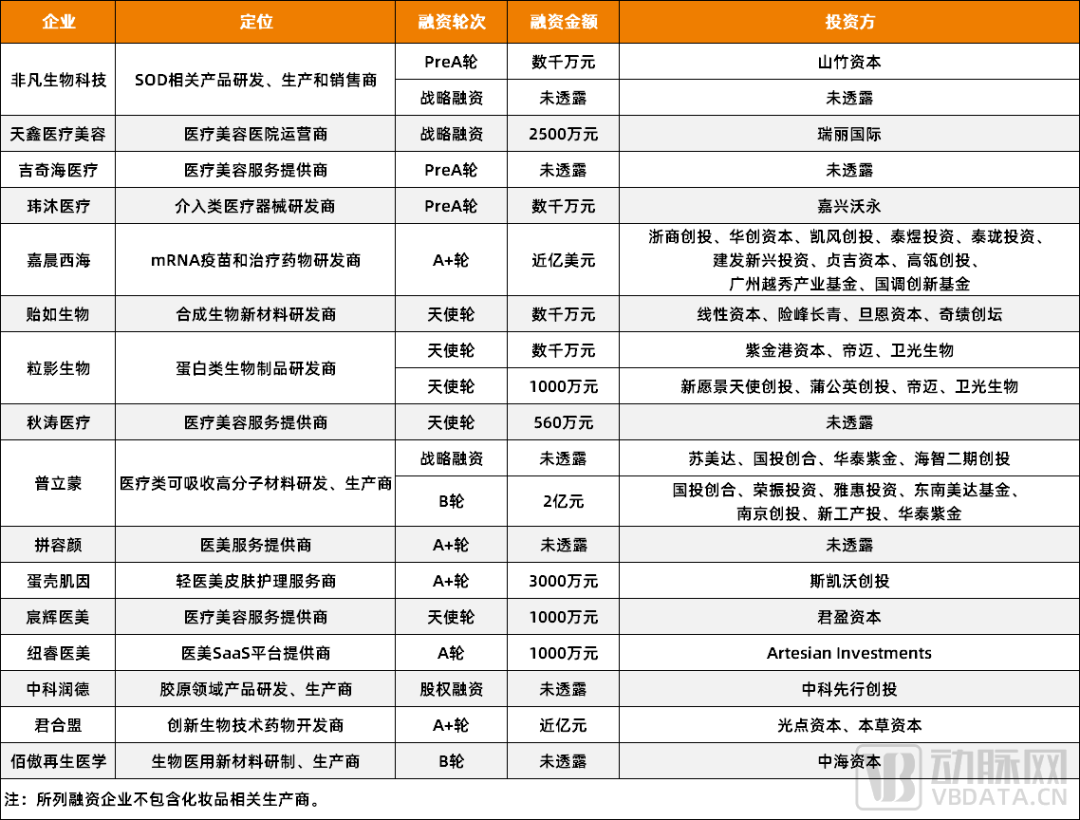

图2.2023年已完结融资的医美类企业(数据来历:动脉橙)

而这些趋势也在本年完结融资的草创企业上得到了验证。据调查,其要么是在线上运营方面有所动作,比方纽睿医美和拼容颜,都是期望经过数字化途径进一步精准区分客群,然后完结定制化医美服务;别的还有在技能上的立异,比方贻如生物,其主要是运用组成生物技能开发生物基医美资料,而普立蒙则是以可降解高分子资料为根底,打造“医用耗材 消费医美”系列产品管线。

不难发现,疫情三年叠加强监管年代的降临,使得医美职业粗豪式开展形式已逐步见顶,职业正处于一个新的开展周期,迫切需求更具颠覆性的产品或许形式来影响商场增加,那在这个工业革新的关键时刻,找准新的商场增加曲线,提早布局,成为了站在这一赛道的企业和出资人一起的方针。

风停后,谁还能持续飞?

在起崎岖伏之后,不由提问:医美终究是不是一门好生意?

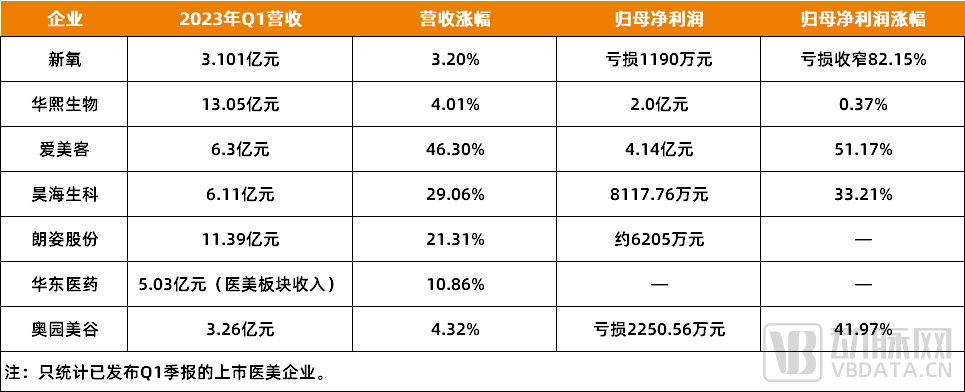

答案是必定的。从短期视角来看,经过调查多家上市医美企业2023年Q1季报,发现其营收均有大幅增加,以爱美客为例,一季度完结营收6.3亿元,同比增加46.30%,净赢利4.14亿元,同比增加51.17%;而新氧也有不俗体现,一季度营收3.1亿元,同比增加3.2%,而且在收入正增加的情况下,非gaap净亏损大幅收窄,同比下降94.3%。

图3.医美上市企业2023年Q1财报数据(数据来历:企业财报)

而从长时刻视角来看,医美在我国依然是一个高增加确定性赛道。据弗若斯特沙利文陈述显现,我国现已成为国际第三大医疗美容商场,商场规划在2021年已到达1891.2亿元人民币,并估计在2026年将到达3998.1亿元,未来五年复合增加率为16.2%。

而之所以会有如此高的商场增加率,背面藏着的是巨大的商场需求以及技能和工业的革新。首要从需求端来看,当时,我国医美职业商场浸透率较低,2018年我国医美医治次数为14.8次/千人,仅为日本的一半,不及韩国的五分之一,与美国、巴西等国家比较存在较大的提高空间。

别的,在存量商场中,因现有用户对医美产品的浸透率和复购频率的提高,我国医美商场在复购需求影响下仍存在较大存量增加空间。据《新氧2022年医美职业白皮书》显现,2023年我国医美顾客规划估计将到达2354万人。

其次从技能端来看,跟着更多立异技能不断融入医美范畴,以及现有技能的逐步老练,未来医美商场将诞生更多新产品,也会开辟出更多新的赛道,一起,医治的安全性以及全体作用也都将大幅提高,而且在一系列监管方针的辐射下,职业将逐步合规化。

最终从商场改变来看,据多位专业人士预判,以非手术类医美为主体的轻医美将成为未来医美商场的主力,不同于传统手术类医美,轻医美赛道的用户生命周期满足长,用户价值天花板也满足高,职业现有规划和增速都很显着,而在新产品及服务商业化进程加快、消费项目高复购率及高客户忠诚度等要素的推进下,轻医美未来还将英俊更多的商场增加潜力。

那么在新的医美工业格式之下,终究谁会首先跑出来呢?

经过收拾多位职业资深人士的答案,动脉网概括了三个鲜明特征:一是长于冰炭不洽数字化技能和途径,在新商场起势之前,进一步提高商场浸透率;二是有高壁垒的中心产品,而且能够快速完结产品品牌化,此外也能不断地在技能上悉心研制,在产品端进行差异化布局;三是能够打通医美全工业链,使本身尽可能地站在更自动的方位,并在必定程度上减少途径流转本钱,然后扩大赢利空间。

回过头来看,消费医疗其实是最简单出职业爆款产品的范畴,一方面是它有老练的商场,不需求等候很长的暴升周期;另一方面则是由于其产品能够很快在商场进行查验,因而商场实现速度十分之快,近段时刻很火的瘦身产品司美格鲁肽以及近一两年卖到脱销的HPV疫苗都是很典型的事例,而在医美范畴,玻尿酸也相同如此,在曩昔几年,简直以一己之力撑起了整个医美商场。

但跟着商场逐步饱满,玻尿酸的竞赛优势开端逐步示弱,整个医美职业也因而进入到新一轮的革新。所以,在许多出资人看来,我们不是不再重视医美,而恰好是在大环境欠好的时分,我们都在慢慢地向医美靠拢,究竟它有稳定增加且老练的商场,且产品在商场端的实现速度也极快,而曩昔节奏放缓,只不过是在等候类似于玻尿酸的爆款医美产品。

所以,医美职业的出资或许才刚刚开端。

上一篇:联想手机无人解救