您的位置:主页 > 公告动态 > 投资资讯 > 投资资讯

金域、燃石之争,肿瘤NGS市场「权力的游戏」-期

在生物科技的赛道上,新手艺的兴起往往能吸引众多介入者蜂拥而至,但最终谁能坚持到最后,却是一个未知数。有时,笑到最后的可能是那些最初没有被瞥见的选手。

肿瘤NGS行业就是一个很好的例子。肿瘤的发生气制错综庞大,治疗手段也多种多样。基因检测手艺能够确定特定基因突变的存在,从而指导治疗方案的选择,阻止治疗时机的延误,并提高治疗效果,这在临床上具有重大意义。

正是基于这样的理念,肿瘤NGS手艺近年来异军突起,生长势头强劲。海内外的权威指南和专家共识都提到了行使高通量基因测序手艺,对患者举行普遍的分子标志物检测,并据此制订个性化的精准治疗方案。

手艺的生长、资源的追捧,也曾催生了一批颇具影响力的明星企业,然而,现在的情形似乎出乎了所有人的预料。随着资源隆冬及部门企业自身盈利能力的不足,部门新兴的肿瘤NGS企业正面临着生计挑战,行业的洗牌仍在继续。

与此同时,以金域医学为代表的自力临床实验室(ICL)企业也在起劲结构肿瘤NGS市场。2023年,金域医学完成了跨越7万人次的肿瘤NGS检测,ICL企业正在这一领域强势崛起。

某种水平上,肿瘤NGS行业现在还处于生长的中局阶段,未来另有很大的增进空间。ICL企业与NGS企业基于各自优势,选择了差其余偏向与模式,孰优孰劣并无定论;市场终局若何,现在同样难有定论。

一切,另有待所有入局者一点点去探索。

1、燃石向左

在肿瘤NGS领域,新生代企业代表无疑是燃石医学。不管是拿证节奏照样上市路径,燃石医学都可以说是行业的引领者。

上市之初,燃石医学最引以为傲的即是开发了“院内 院外”双轮驱动的增进模式。所谓院内营业,指的是燃石医学与医院互助确立院内实验室,以便互助医院可以使用公司试剂盒,自行举行肿瘤相关的基因检测。

与之对应的则是中央实验室营业,即通过与医院、医生互助,将患者的液体活检或组织样本运送到公司的实验室举行测试,也就是俗称的“外送”服务。

不外,随着营业的逐步深入,燃石医学的营业重心又发生了转变:不再是以双轮驱动为焦点,而是院内模式占有主要职位。

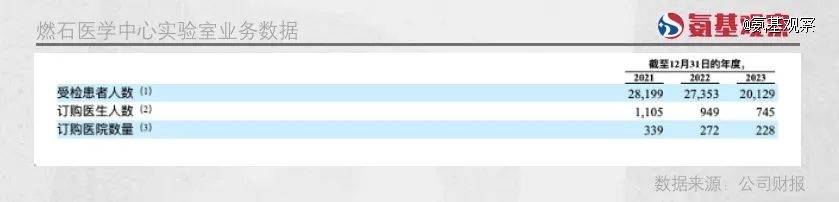

可以看到,已往几年,燃石医学的去“院外”模式力度不小。受检患者人数、订购医生人数、订购医院数目等焦点指标能够给我们清晰熟悉。

如下图所示,院外模式受检患者人数从2021年的2.81万人次,下降至2023年的2.01万人次;订购医生人数、订购医院数目同样直线下降。

这不难明白。院外模式自己就是一个苦生意。一方面,需要极强的关系维护能力,以保持与医院和医生的关系;另一方面,又需要极大的规模扩张力度。事实,销售职员辐射的半径总归是有限的,要想服务更多医院,那就需要更为重大的销售团队。

也正因此,燃石医学希望开拓院内模式。在其看来,院内模式拥有无可对比的竞争力:

一旦院内实验室、装备和系统到位,我们就会定期向他们出售我们的试剂盒,从而缔造高进入壁垒和高客户忠诚度。

简朴归纳综合,燃石医学以为院内模式营业更稳固,利润率可能也会更高。以是,近年来燃石医学的营业不停往院内模式倾斜。

2、金域向右

当燃石医学舍弃院外模式的同时,以金域医学为代表的ICL企业,却在加速结构。凭证金域医学2023年财报:

肿瘤分子诊断项目的收检样本量超14万例,其中肿瘤NGS检测项目大于7万例,在业内处于*职位。

观众满满的怨念撑起五一档15亿票房

简直,大于7万例的肿瘤NGS检测项目,在行业内属于*水平。

上文提及,2023年燃石医学院外检测患者数目约莫为2万人次。虽然这并不包罗院内笼罩的人数,即即是其最*的2021年,这一数字也不外2.8万人次。

以是,“大于7万例”的数字,含金量*是不低的。这也说明,院外模式是有强烈需求的。

焦点在于,医院要想完成院内实验室的搭建,既需要时间,更需要足够的实力,即患者检测需求能否支持起分外的投入成本。这两点决议了,当前有能力支持院内模式的医院,总归是有限的。

或许,这也可以从燃石医学的医院扩张速率方面窥探。2018年以来,燃石医学历年互助医院数目增添值最多也就10余家,2023年增添数目下降为10家。院内营业的“天花板”是否触及另有待考察。

能够开展院内模式的医院数目有限,注定了大部门医院仍有着外送需求。而金域医学这类ICL企业,也能够知足它们的需求。

事实,燃石医学们没有能力完成的笼罩,恰恰是ICL企业的甜头。不管是实验室笼罩力度,照样物流能力,ICL企业都有足够优势。而且,以金域医学为代表的企业,对于肿瘤NGS营业也足够重视。

2023年,金域医学新签约20余家三级医院精准共建互助项目;去年5月份,金域医学打造“惠民3000”肿瘤基因检测系统,让患者整体付费不高于3000元即可完成肿瘤基因检测,相当于其在业内率先打起了价钱战。

在这样的靠山下,金域医学NGS检测营业突飞猛进,似乎并不难明白。

3、终局未定

从生长现状来看,肿瘤NGS行业的生长一定不云云前预期。

从业绩层面,2022年海内肿瘤NGS行业已经进入“低增进”模式;2023年随着反腐等场外因素的影响,显示更不如人意。

固然,这并不意味着行业已经陷入了增进瓶颈。根原本说,现在,我国肿瘤NGS诊断普及率相对较低。凭证因美纳大中华区高级市场总监王飚所说,也许只有5%-6%的患者接受了NGS检测,相比外洋另有很大的差距。

这背后,是由多个因素造成的。

*,人人对新手艺认知较低,临床医生对NGS的领会水平还需要很大的提升,尤其在下层,新手艺的应用还需要进一步普及;

第二,新手艺的学习需要一个历程,现在大的医院,尤其是*的三甲医院能够很快普及新手艺,但下层医院在这方面还存在一些挑战,手艺职员配备另有很大的压力;

第三,医保笼罩局限很有限。例如NGS检测在福建、北京有医保,然则在许多其他地方都还没有进入医保。在美国,不仅是小Panel,大Panel包罗液体活检,甚至是一些罕有病的精准诊断,都有医保的笼罩。

以上情形若是能够获得改善,那么临床医生和患者对新手艺的接受度、笼罩度就会大大获得提升。换句话说,随着问题的逐步解决,肿瘤NGS行业的规模将继续攀升,市场时机也会继续泛起。

只是,最终谁能留在这个牌桌上还不得而知。正如上文提及,市场正在履历洗牌,商业模式也在不停演进。不管是金域医学照样燃石医学,都在*水平上施展自己的优势,希望在市场中卡住身位。

固然,这并不意味着,金域医学与燃石医学为代表的两类企业,就是你死我活的状态。一方面,院内、院外模式一定是共存的状态;另一方面,金域医学与燃石医学也有可能是竞、合状态,事实ICL企业在产物端可能需要外部企业的助力。

未来,手艺若何突破,市场名目若何演变?还需要差异企业们配合去寻找谜底。