您的位置:主页 > 公告动态 > 正大动态 > 正大动态

亏了1166亿?快手疯了照样我疯了

快手公布的最新财报,把散户们“炸”得不淡定了。

就在上个月,快手在港股风景上市,不仅自果然招股阶段就被热捧,获得超千倍的超额认购、成港股新晋“冻资王”,在上市当日还被直接抬上了万亿市值——基本等同于小米和网易市值之和。

顶着“短视频第一股”的头衔,“宠儿”快手被市场另眼相看,其上市后交出的首份财报自然备受关注。究竟,能否匹配市场的期待,照样要看实打实的成就。

怕什么,来什么。就在3月23日,快手公布了停止12月31日的2020年第四序度及整年业绩讲述。

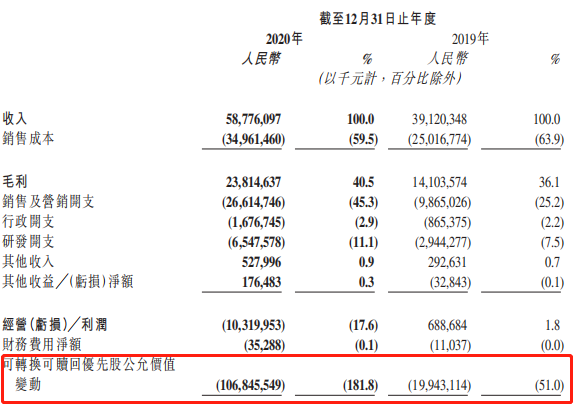

凭证财报显示,2020年,快手营收587.8亿元人民币,同比增进50.2%;谋划亏损103亿元,调整后净亏损79.5亿元。但爆炸性的数据是,其整体亏损竟达1166.35亿元,同比扩大493.5%。

数据一出,就有人在股民群集的论坛上发出灵魂拷问:一年亏损近1200亿,这不就相当于一天亏3个亿?快手也太疯狂了吧。

在一片质疑的声音中,快手股价泛起大跌。停止发稿前,快手股价为263港元,跌幅跨越12%。

那么,巨亏背后,是否存在明晰上的误差?在需要保持高速的流量增进以及将更高效变现的情形下,快手交出的这份财报含金量事实若何?接下来,在游戏、出海、内陆服务等多个偏向,快手又有怎样的新故事?

01、真亏了近1200亿?

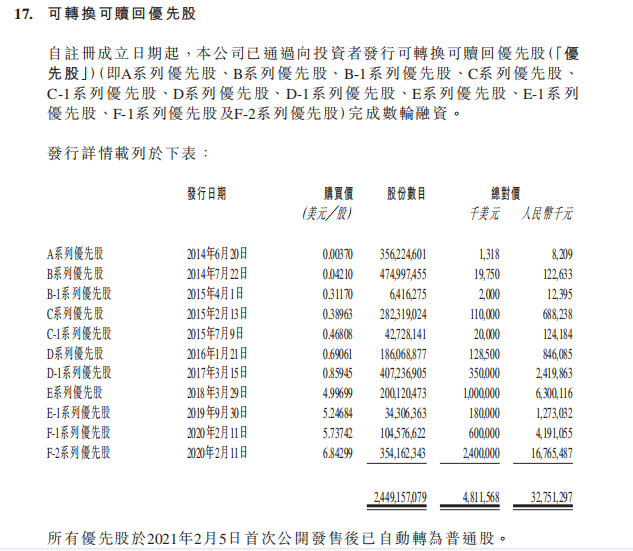

事实上,快手的“巨亏”来自优先股公允价值的更改,而这并不具有现实谋划意义。

凭证财报,2020年,快手可转换可赎回优先股公允价值更改发生的亏损为1068亿元,在整年1166亿元亏损中占大头。

“优先股公允价值更改”涉及会计科目层面的一种操作。此前,小米、美团等公司在上市后的首份财报中,也泛起了类似的巨额亏损。

由于,互联网公司通常会有多轮融资刊行可转换可赎回优先股,在国际会计准则下,这种优先股会体现为‘对股东的欠债’,其公允价值的上升会纪录于公司账面的亏损。

在财报中,快手示意,自2014年起,公司通过向投资者刊行可转换可赎回优先股完成了数轮融资。

作为一项金融欠债,需要每年评估“优先股”公允价值,而且将公允价值的更改计入当期损益。随同着快手估值的上升,其“优先股”公允价值上升(公司谋划远景好,优先股转通俗股的估值上涨),企业的“亏损”就越大。

但现实上,这样的亏损并没有发生,对公司现实运营也没有影响,这笔所谓的‘欠债’数字在企业上市——优先股转化为通俗股的那一刻就会消逝。

快手财报也明确指出,所有优先股于2021年2月5日首次果然发售后已自动转为通俗股。也就是说在此之后,这部门“亏损”将不再计入财报。

若是想要领会快手的现实谋划情形,可以参考的数据是这一组——2020年,快手谋划亏损103亿元,调整后净亏损79.5亿元人民币,而在2019年,快手的谋划利润为6.9亿元。

由盈转亏的要害是,已往一年,快手为了延续扩大用户、提升用户活跃度以及品牌着名度等而增添销售及营销成本所致。2020年,快手销售及营销开支由2019年的99亿元增添169.8%至266亿元,在总收入的百分比由25.2%增添至45.3%。

处于亏损状态,而且随同着市场竞争的加剧,未来一段时间,保证用户的延续增进、高粘性以及在此基础上的高效变现依旧是快手需要面临的难题。

在这种情形下,不少散户的疑问是:快手是否能支持得起现在的万亿市值?

而想回覆这个问题,照样要回归对快手价值基本面的解读上,即作为一个社区平台,其用户获取能力以及商业化显示是否让市场知足。

02、万亿市值还能继续?

这个问题,在快手上市之初就不停被问及。

现实上,作为短视频第一股的稀缺性,以及快手自身的社区价值,快手在上市后一度异常被投资者看好。

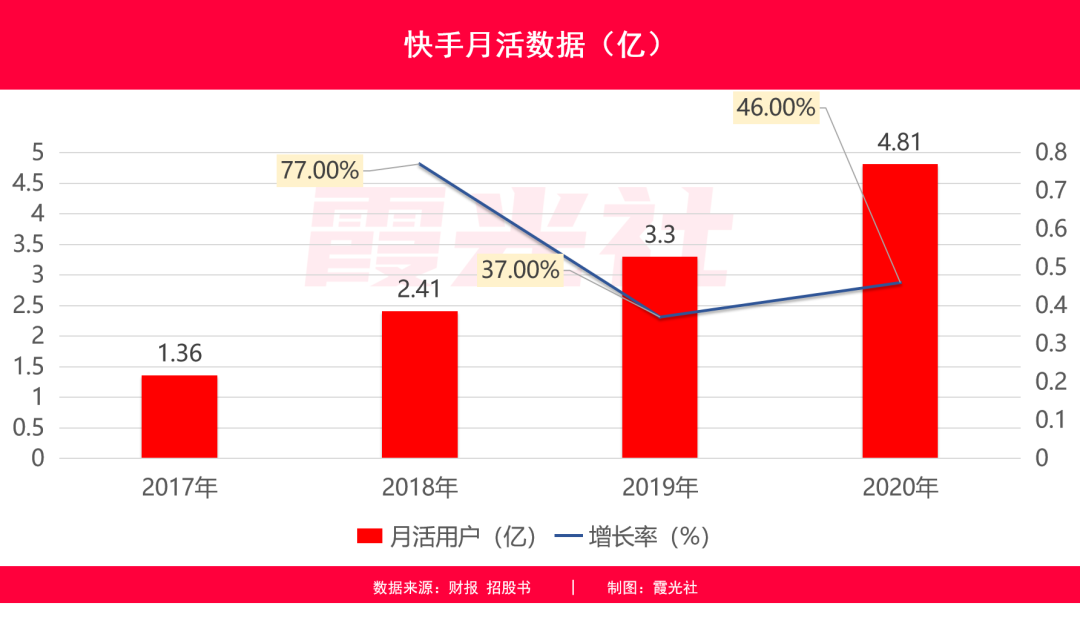

这次财报,也对其社区价值举行了一定的注释。在用户增进层面,凭证财报,2020年,快手应用的平均日活跃用户以及平均月活用户划分为2.6亿及4.8亿,划分同比增进50.7%及45.6%。此外,快手应用的每位日活用户日均使用时长由2019年的74.6分钟,增添17.0%至2020年的87.3分钟。

乍一看,这是一个相当不错的用户数据。甚至若是把时间线再放长一些,已往四年来,快手的用户月活基本保持着高速增进态势,一起从2017年的1.36亿增进至2020年的4.8亿,稀奇是去年的增进十分可观。

很洪水平上,去年的高增进主要来自疫情影响下,线上娱乐行业整体数据的增进,以及上文所提及的,快手在营销买量上的大规模投入。

而且若是对比行业情形,快手的用户数据就没有那样亮眼了。停止2020年9月,抖音官方宣布月活跨越6亿。作为“短视频第一股”,在要害的用户数据上,快手照样被牢牢地钉在“赛道第二”的位次。

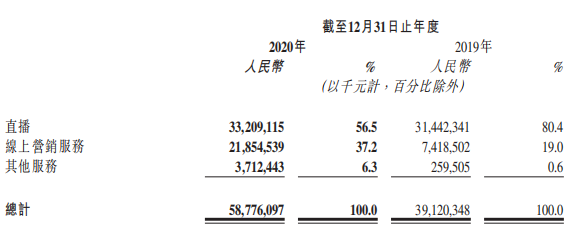

在商业化层面,2020年,快手收入主要来自直播、线上营销服务(广告等)以及来自电商的其他服务。

其中,直播依旧是快手的强势现金牛,2020年,快手直播收入332亿元,整年直播平均月付用度户5760万。

2020年,快手上线了综合线上营销平台。得益于此,其线上营销服务收入整年到达219亿,并在总收入中的占比从2019年的19%提升至37.2%,成为了快手新的增进引擎。

此外,尚有电商板块——2020年快手电商整年GMV到达3812亿,快手包罗电商在内的其他服务整年实现37亿收入,在总收入中的占比从2019年的0.6%提升至6.3%。

这些无疑都是好新闻。在直播收入显著泛起疲软的情形下,2020年,快手实时在线上营销以及电商方面实现了突破,而且,营收结构的改变,还促使快手毛利率由2019年的36.1%提升至40.5%。

但硬币的另一面,当线上营销营业快速崛起,对于一个社区平台来说,快手若何在用户体验和广告力度上找到平衡?

“在保障广告营业增进的同时,我们也希望保障用户体验,以是现在还不会选择激进地提升广告量。”在此次财报公布后的电话会上,宿华说道。

与此同时,从快手的电商收入来看,其钱币化水平极低(钱币化率 = 营业收入 / GMV,快手商业化率不足1%)。而对比阿里,其钱币化率在4%左右(包罗广告费、佣金等)。这注释,为了扶持电商营业生长,快手依旧处于对商家让利阶段。

也就是说,受限于用户体验,快手在广告变现上依旧“制止”,而为了促进GMV提升,电商变现还需要时间才气实现进一步的跃升。

这对其现在保持万亿市值来说,是个不小的压力和挑战。

当两个主要的营收板块均存在掣肘,于快手而言,还需要继续找寻新的商业化增进点。

现在,相比其上市时市值一度高达1.6万亿港元,快手市值已经回落到1.09万亿港元,一个半月的时间跌去近6000亿港元。

03、增进不能停,新故事在那里?

现在,快手依旧面临两个永恒问题——流量从那里来?盈利若何实现?

关于第一个问题,从去年最先,快手就试图通过更频仍地“破圈”来拉动各垂直圈层的新流量。

在宿华看来,作为一个以社区为价值焦点的平台,快手的拉新主要确立在内容层面的深度运营上。

这首先是指针对差异兴趣群体的垂直细分。已往一段时间,快手在二次元等垂类内容上动作频仍。

据媒体报道,面向二次元垂类游戏动画短剧创作者,快手于克日推出了“火花新势力”设计,将对优质内容提供流量倾斜、平台曝光、原创珍爱、版权支持等多项资源扶持。

这是快手加速构建二次元内容生态的主要行动,也凸显了快手进入Z世代市场的刻意。此前,有数据显示,快手二次元用户日活跨越5000万。值得注重的是,快手还在最近上线了首个自研中重度游戏《镇魂街:武神躯》,继续探索游戏营业。

其次,快手也在实验包罗短剧在内的新内容品类。于今年2月上线的《这个男主有点冷》是快手独播短剧的典型案例之一,该剧现在更新至32集,每集时长在2分钟左右,部门剧集播放量跨越100万。

而《2020快手短剧生态讲述》显示,现在快手小剧场收录短剧超20000部,播放量破亿的剧集超2500部。在微博等社交平台上,有用户评价这类短剧“又土又上头”。值得注重的是,随同着越来越多专业影视制作者加入短剧的创作行列,短剧或许能够成为短视频平台新的流量抓手。

最后,是明星、头部主播以及赛事的引入。去年,快手频仍约请周杰伦、张雨绮、董明珠、丁磊等明星、企业家入驻直播间,以明星效应推动快手出圈。就在今年3月,快手拿下了CBA转播权,此前快手已经拿下了斯诺克赛事转播权。

宿华示意,“我们发现,用户是会随同着明星、特定主播、赛事举行平台迁徙的,今年我们也会延续举行引入。”

而快手的新故事更多还体现在新的市场,以及新营业上。前者是指快手的出海,后者则是指向了内陆服务等新营业探索。

去年,快手在APP测栏增添了内陆生涯入口,展示美食、美发、周边游等生涯服务内容,类似于短视频版的民众点评,“现在还处于探索阶段”。

而在出海方面,快手算是起了大早、赶个晚集。2016年前后,快手外洋版Kwai早早最先了拓展外洋市场,但后续,面临险些统一时间起步的TikTok,快手计谋上的摇晃让其失去了先机。

不外,当TikTok横扫全球之际,快手也再次冲锋,不仅在巴西等市场重点推广Kwai,还相继推出了Zynn、Snack Video等新产物进入东南亚等区域。

虽然相比全球下载量超20亿,日活近10亿的TikTok来说,现在快手外洋的成就尚有些单薄,但在财报电话会上,宿华示意,“今年公司会有选择地对外洋营业举行一些贮备和结构,未来也会增强外洋营业的内陆市场化,增添包罗内容、相助方面相关的投入。”

只是快手或许要更快一些。由于,在内陆生涯服务方面,抖音同样已经有所动作,而在外洋市场,相比“未举行任何商业化、还在很早期阶段”的快手,TikTok已在外洋实验直播带货的可能。

对快手来说,一步慢可能会步步慢。若是总是做“行业老二”,当未来在二级市场与“行业第一”狭路重逢,“第一股”的帽子和当下万亿市值的绚烂是否还能延续就欠好说了。

上一篇:B站虽凶猛,但难寻平衡