您的位置:主页 > 公告动态 > 正大动态 > 正大动态

「盗梦大师」叶国富

名创优品(NYSE:MNSO)的逻辑总让人以为禁不起推敲。

它的商业模式,是一种怪异的轻资产加盟模式,不仅能够快速扩展,隔离商圈租金和人力的转变风险,还能够完全掌握店面的各项运营管控,简直是妙不能言。

但另一面,对于加盟者来说,却是完全的重资产投入——肩负店面和人力同时,还要缴纳一笔保证金和每年的品牌使用费。

这个商业模子的两头是完全纰谬等的,赚钱的时刻名创优品能够获得更大的收益,亏钱的时刻谋划压力则得以转移到了加盟者身上。

图1:名创优品加盟模式概况,泉源:东方证券研究所

最主要的是,从运营功效来看,名创优品现实并没有显示出较强的盈利能力(下文会详细讲)。

那么名创优品到底是若何在短短6、7年内,成为中国品牌生涯类杂货铺的代言人?又到底是怎么样的商业动力,能够让这么多加盟合资人加入其中的呢?

先说我们的考察结论:“偷取”别人的致富梦,成就自己的财富梦。

名创优品首创人叶国富是一个极其深谙人性与博弈的商人,他瞄准的是那些想既不费脑力也不费体力即可实现财富滚雪球的人群,以及通过外洋开店实现投资移民的人群,为他们提供了一艘“快艇”。

说是快艇,是由于它一下子就击中了人们创富的惰性——这层逻辑嵌套,才是他所宣讲的“全球万店”战略的“底气所在”。至于单一加盟者的投资回报,在这个周详游戏中并不是重点——究竟靠加盟品牌杂货铺实现财富效应的先例,险些从来没有泛起过。

01

海内:最坏的日子已往了,但加盟赚不到大钱

此前的文章中已经剖析过,根据名创优品宣布的2020财年(2019年6月30日至2020年6月30日)数据测算,在一二三线都会的门店中,三线都会门店年盈利可能在20万元上下,而一二线都会普遍门店估量要比这一数字还低些。

思量到前期投入成本,这点利润无论是公司自己留存,照样给加盟商都不具备财富效应(赚的越多、投资越多、平台越大)。

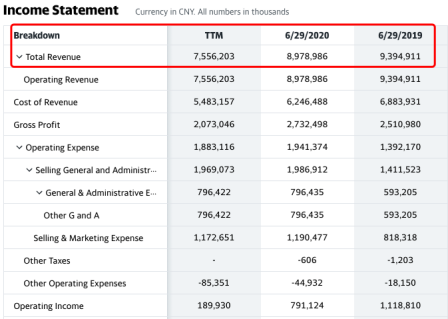

图2:名创优品动态损益表,泉源:雅虎财经

而TTM数据显示,受疫情影响最坏的2020整年数据,其总营收近76亿元,相比于2020财年的近90亿元,下降显著。这也意味着普遍看,2020年绝大部门加盟店或许已经处在盈亏线上,由于营收下降的同时,名创优品的门店数仍在延续增进。

不外,2021Q2数据显示,名创优品的财政数据已经泛起了好转,Q2的营收录得22.98亿元,环比增进11%;调整后净利润为1.5亿人民币,环比增进约70%。从总量角度看,门店的最差情形或许已经已往。

但从趋势看看,名创优品的盈利能力近几年始终处于缓降通道里,依赖规模效应带来的营收增进能力正在弱化。2019年其单店模子的收入在500万元,然则现在的情形也许在300万元上下。

那么,名创优品未来的开店动力照样否足够?这个问题将在很洪水平上决议这个公司未来的市场空间和价值显示。

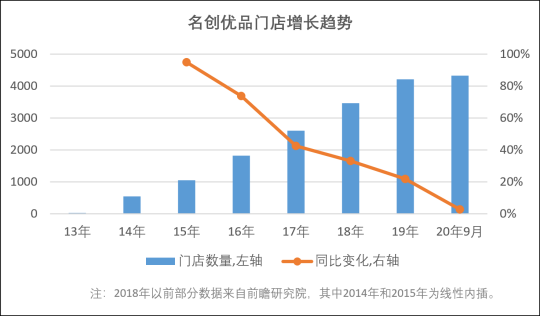

图3:名创优品历年门店数目概况,泉源:前瞻研究院

从总的趋势看,名创优品现在的主营营业照样杂货店生意,海内门雇主要集中在一二三线都会(也许70%)。而这个生意的发作期已经在2019年和2020年竣事。

以是能否向更广漠下沉市场渗透,以及将门店开到异国异乡去,决议着名创优品的想象空间。

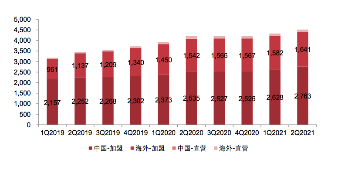

凭证2021Q2财报数据,在海内市场,名创优品新增135家门店,其中60%位于三线及以下都会,这可能会组成名创的新动能。

图4:名创优品2019-2021Q2财年门店数目概况,泉源:东方证券研究所

但这一新动能能否出现燎原之势,照样取决于上一段讨论的门店盈利情形。至少现在看,名创优品门店的回报水平还不足以平衡它所设置的加盟门槛:前期投入或靠近200万元,而现在的年回报收益可能不到20万,实体零售生意又受区域商圈兴衰影响,加盟店尚有3年保证金锁定限期。

复盘已往,名创优品的门店数目之以是能够在海内外双线着花,离不开叶国富构建的针对其加盟合资人的一套完善的商业模式。

针对海内加盟者,名创优品提供的是一种类似于理财类的财政投资模式,加盟者前期投资150万元-200万元,每年能够收获或跨越20%的年化收益(若是根据券商研报估量的500多万元营收的单店模子盘算,但我们测算这一数字已经显著虚高),这对于那些手上有些闲置资金但还远未到达中产水平、但又有一其中产梦的人群,极具吸引力。

若是一次性拿不出这么多钱,名创优品还确立的专门的P2P平台予以提供开店融资。根据上述单店模子看,3年内提出P2P融资利率,加盟者仍然有不错的正收益。

但现现在,名创优品加盟店已经没有了P2P杠杆加持,而且近两年其整体单店收入情形已有所下滑,在投资收益率下降的情形下,海内加盟者的热情一定会大打折扣,其下沉市场战略的详细实行效果仍会晤临较大不确定性。

归纳一下名创优品的当前的现真相形,第一,最糟糕的时期或许已经已往了;第二,加盟者能取得收益,但赚不到大钱(门店盈利模子见《》);第三,下沉计谋周全着花还需要更悦目的财政回报数据支持。

02

外洋:门店盈利能力有疑问,但这不影响扩张逻辑

【1】名创优品外洋门店盈利能力剖析。

海内下沉之外,外洋扩店是名创优品现阶段另一项至关主要的战略义务。但果然披露的信息并不能够有用反映它在外洋详细的运营情形,现在为止它的外洋谋划情形就如统一个信息黑盒。

我们只能抽丝剥茧,试图具假名创优品外洋门店的大致盈利状态。

思量到其在最新的2021Q2财报所披露的信息中,外洋扩店只有49家以及名创优品整体的营收情形,以是照样依据其半年前招股书中所展示的外洋部门信息来做剖析。

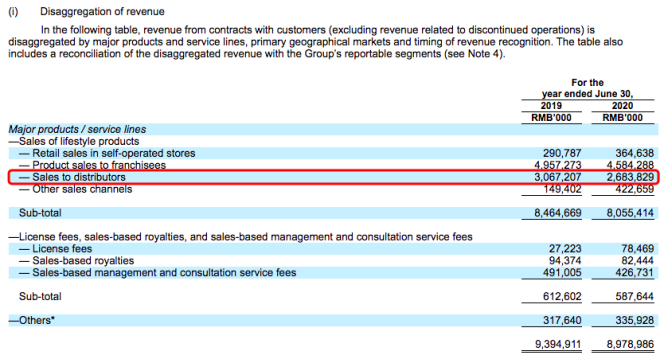

首先,名创优品杂货铺外洋开店模式与海内有别,在自营店和加盟店的基础上,多了一种分销商模式。而且它与分销商的结算方式并非加盟模式的流水分账,而是分销商预付款一次性结算货物,结算资金直接计入名创优品营收账上。

凭证我们的检索,除了招股书中详细说明的印度尼西亚市场是加盟店模式之外,其他外洋国家均没有明确自营店、加盟店、分销商门店的详细数据。以是,要领会外洋门店的运营情形,只能从总量的定量剖析到各国家市场的定性剖析。

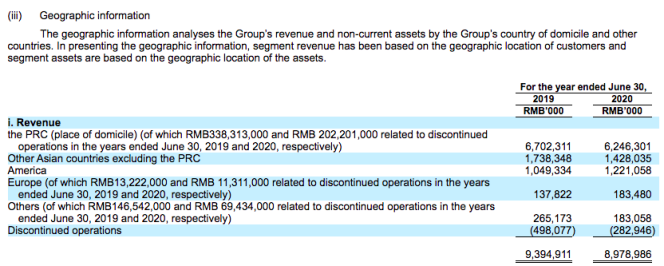

图5:名创优品地理漫衍收入概况,泉源:招股书

以2020财年数据为依据,名创优品在外洋市场有约120家自营店,海内也许8家自营店,其2020财年自营营收为3.65亿元人民币,海内8家门店根据年销售500万元营业额(较乐观的情形)剔除后,外洋自营店单店营收也许在270万元。自营店的目的就是打样,整体上可以明晰为外洋一家门店的年营收额就是270万元(固然这一数字受到疫情的负面影响)。

现实上,除了明确的印尼市场是主要以加盟店为主的开店模式之外,整体外洋市场则主要出现分销商模式,以是索性直接用分销商模式盘算外洋门店的整体营收情形。

图6:名创优品收入种别概况,泉源:招股书

2020财年,名创优品从分销商录得26.84亿元的销售收入,而2020财年名创优品的外洋门店数(剔除120家自营店)也许1500家,从而得出外洋门店的平均营业成本也许180万元,参考外洋自营店年270万元的营收,外洋门店的平均毛利是90万元(近14万美元)。

由于详细国家的门店数没有披露,以是简朴把这一毛利套用在详细国家上——以美国为例,一个门店雇佣5名当地售货员,最低时薪按10美元盘算,每人一天8小时势情时长,一个月21天,单人成本为1680美元,一年的人力成本也许为10万美元;再加上种种用度支出,名创优品的杂货铺在美国市场是一个微利甚至亏损生意。

不外,在各项成本支出都低于中国市场的东南亚和印度市场,分销商模式的门店毛利应该会相对更高。

由于名创优品所宣布的外洋信息不周全,要具化外洋门店的单店营收模子,还需要其披露更多信息,例如,各主要外洋国家或区域的自营店、加盟店、以及分销商门店的数目;各分销商的主体信息和数目等。

【2】外洋1500门店的开店逻辑。

若是人人出过国,至少有一个征象是能够被印证的,那就是中国零售品牌鲜有大规模外洋开店的征象。现实上,零售品牌能够开店到外洋并不是一件很容易的事情,况且照样一家杂货铺,这自己是需要很大想象力的。

杂货铺再怎么包装,总归是线下零售行业中最通俗的存在,同类型的尚有服装类、商超类、家电类等。试问一下,在美国、英国、德国、西班牙、或是印度、东南亚国家的都会能够看到永辉超市或是华润超市吗?李宁店、安踏店呢?格力、海尔、美的岂非也是普遍存在的吗?

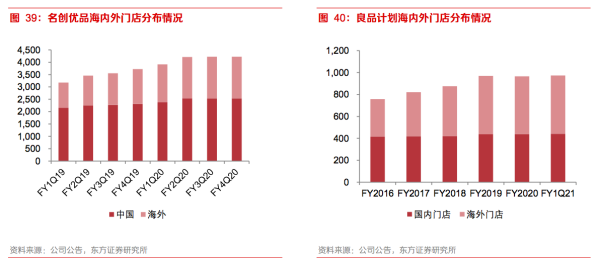

图7:名创优品和良品设计(即无印良品)海内外门店漫衍情形,泉源:东方证券研究所

再对照一下,确立于1980年的日本无印良品至今也才在全球开了不到1000家门店,而且60%的门店都在日本市场。在实体零售行业并未发生基本逻辑改变的情形下,名创优品1500家外洋门店的开店逻辑是什么?

凭证我们的考察,这跟外洋华人的漫衍、以及近些年我国移民人数存在某种关联性。

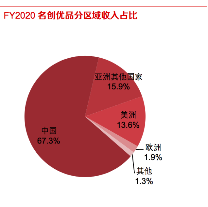

进一步而言,如上述所说的,外洋门店大要可分为两类,一类是多集中在欠蓬勃国家(印度、东南亚、拉美等区域)的华人的商业行为;二类是多集中于蓬勃国家(如北美、欧洲等区域)的华人的投资移民行为。从名创优品的区域收入占比情形看,这两类外洋门店的占比数目基真相同。

图8:名创优品区域收入漫衍情形,泉源:东方证券研究所

首先是第一类外洋加盟者。中国的生长已经来到新阶段,从物质需求阶段转向美妙生涯需求阶段,但人口众多的欠蓬勃国家仍处于物质需求阶段,以是主打性价比的名创优品优货铺能够知足弥补后者整体的社会需求。而且依赖我国小商品产业链的对照优势,以及这些地域更低的劳动力成本,毛利率要比海内还高。

而欠蓬勃区域的华人或华人新移民人群的一大特点是,外洋掘金者,他们的商业念头和敏锐度很显著,以是从商业角度看,名创优品的杂货铺生意是不错的投资标的,以是他们的加盟开店动力对照足够,这也是名创优品在印度和东南亚快速搭建门店规模化的主要缘故原由。

其次是第二类外洋加盟者。这部门华人和新移民普遍区别于欠蓬勃国家的华人,他们大多来自于中国中产阶级及以上人群,他们在乎的主要是蓬勃国家宜居的环境和优质的教育资源,以是投资移民的意愿很高。

类似于国家间的“绿地投资”,以投资移民为目的的境外者需要在移民目的国投资一定数额的商业项目而且雇佣一定数目的当地住民解决就业问题。而名创优品杂货铺就是一个对照契合投资移民需求的项目,单人一次性投资跨越20万美元,一家门店能够至少解决当地10个住民的就业问题,门店运营一定限期后投资者获得“绿卡”。

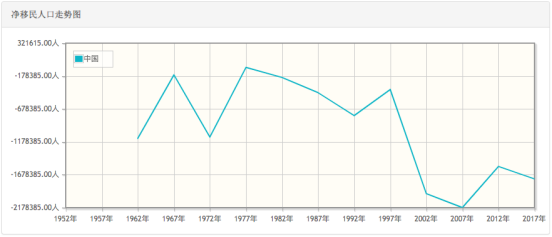

基于这一逻辑,随着海内移民人数的增进趋势,名创优品外洋门店的增进潜力可能还很足。停止2019年,中国移民外洋的人数已经到达1073万人,成为天下上第三大移民输出国(第一是印度,第二是墨西哥)。

图12:中国净移民人口走势图,泉源:网络

以是,叶国富的名创优品“全球万店”战略,并不是简朴拍拍脑壳就喊出来的,依然是确立在对人性的正确捕捉上。

只管依托海内货物性价比出众的特点,商业上仍具可行性,但名创优品外洋市场增速也也许率将会维持缓增进态势:蓬勃国家的门店数增进很可能依托于投资移民项目的锁定期,也许在5年左右。锁定期一过,若门店不具备较强的盈利能力,那么关店在所难免。但投资移民的需求是客观存在的,只要这扇大门没有完全关闭,那么还将有新投资者入局。

耐久来看,要稳住全球门店的增进势头,离不开单店营收的增进。以现在的情形看,2021Q2单季度名创优品整体收益虽然已有所修复,但幅度仍然不够,距离叶国富设想的“稳态”还相差甚远。

不外这一切都不主要。只有人性有弱点,“盗梦大师”叶国富就一直会有他的盗梦空间。

上一篇:好未来的救赎之路